[뉴스핌=이지현 기자] 유안타증권은 카드채의 금리 메리트가 높다고 평가했다. 신용카드사의 신용 스프레드(가산금리)가 평균보다 높은 수준이기 때문이다. 그러면서 AA0등급의 하나카드와 우리카드를 추천했다.

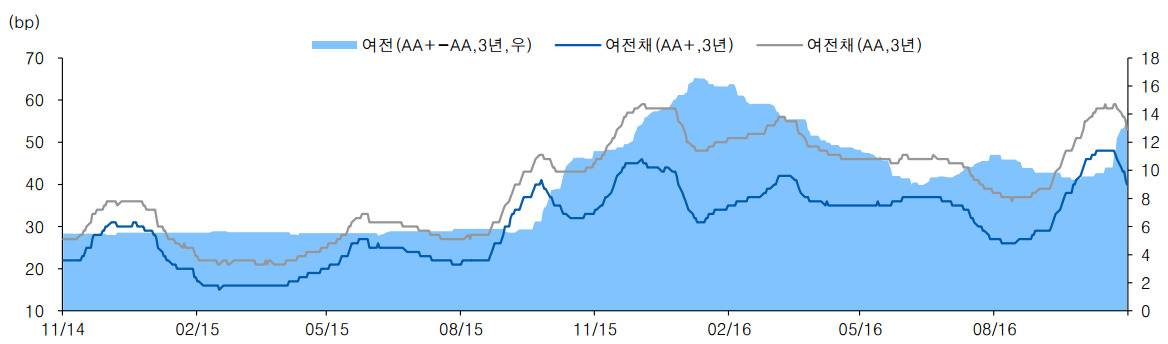

민동원 유안타증권 애널리스트는 17일 보고서에서 "현재 여전채 AA+와 AA0 등급의 신용스프레드는13.7bp(1bp=0.01%포인트) 수준으로 과거 2년간의 평균인 9bp대비 높은 상황"이라며 "따라서 상대적으로 AA0의 가격메리트가 높다"고 말했다.

채권 금리가 오를수록 채권 가격은 하락하는데, 현재 카드채 금리가 높은 수준이어서 매매차익(가격메리트)을 많이 얻을 수 있다는 의미다.

민 애널리스트는 현재 카드채 가격이 낮은 이유를 전반적인 투자 심리 위축에서 찾았다. 보험사들이 새로운 국제 회계기준인 IFRS4 2단계 도입을 앞두고 있고, 주가연계증권(ELS)도 정부의 '파생상품 건전화 방안 발표' 움직임으로 올해 발행이 대폭 줄었기 때문.

하지만 그는 카드사의 수익이나 자산건전성에 문제가 있다고 보긴 어려우므로 가격 메리트가 있는 AA0등급 카드채를 위주로 선별적으로 매수하는 것이 바람직하다고 판단했다.

그는 "올해 초 인하된 가맹점 수수료율 조정은 3년마다 이뤄지므로 장기적으로 카드사 수익에 영향을 미칠 것"이라면서도 "카드사 자산건전성의 대표 지표인 고정이하여신비율은 올해 2분기 기준 0.99%로 지난해보다 1.05%포인트 개선됐고, 자본적정성 지표도 양호하다"고 말했다.

그러면서 하나카드와 우리카드의 메리트가 크다고 평가했다.

민 애널리스트는 "하나카드의 경우 2014년 외환카드와의 합병 이후 지난해 흑자전환한 데 이어, 물적 결합이 순조롭게 진행된 것으로 판단된다"며 "최근 신용스프레드도 52bp내외 수준으로 최근 1년 이래 저점수준인 35bp대비 높기 때문에 여전히 가격 메리트가 있다"고 말했다.

이어 "우리카드의 경우 3분기 실적이 924억원으로 전년 동기 대비 소폭 감소했지만, 상대적으로 빠른 자산성장에 기인한 것으로 보인다"며 "신용스프레드가 51bp 수준으로 역시 가격 메리트가 있다"고 덧붙였다.

민 애널리스트는 캐피탈채 역시 금리 메리트가 높다고 판단했다. 다만 캐피탈채 투자시 자체적인 수익모델 보유 여부와 계열사의 지원 가능성을 따져봐야 한다고 봤다.

그는 "캐피탈사의 가장 중요한 수익모델은 자동차할부금융인데, 정부 규제 등으로 신규 수익원 발굴이 쉽지 않은 상황"이라며 "따라서 수익 안정성과 여신건선성 비율이 높은 캡티브(Captive, 자동차 제조업체와 전속계약을 맺은 캐피탈사)사에 주목할 필요가 있다"고 설명했다.

그러면서 "KB캐피탈, BNK캐피탈 및 JB우리캐피탈이 양호한 수익성을 보일 전망"이라며 "셋 모두 금융지주의 지원 가능성도 높을 것"이라고 판단했다.

[뉴스핌 Newspim] 이지현 기자 (jhlee@newspim.com)