[뉴스핌=김지유 기자] 노후준비자금 마련 및 연말정산시 세제혜택(세액공제)을 받고자 가입하는 '연금저축상품'을 해지하면 추가 세금이 부과돼 주의가 필요하다.

연금저축은 은행·증권·보험사에서 판매하는 연금저축 신탁·펀드·보험으로, 납입금액 400만원에 대해 세액공제 혜택을 받을 수 있는 상품이다.

15일 금융감독원에 따르면, 작년중 중도해지한 계좌가 33만6000건에 이르렀다. 해지환급금은 2조5571억원 규모이다. 중도해지하는 연금계좌가 늘고 있지만, 금융소비자들이 중도해지시 추가로 부과되는 세금에 대한 인식을 하지 못한다는 지적이다.

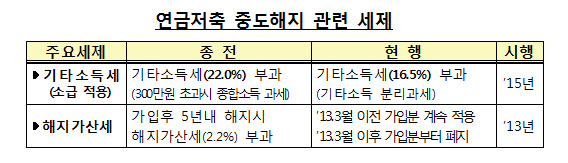

먼저 연금저축을 중도해지시 과세대상금액(소득·세액공제를 받은 금액+운용수익)에 대해 '기타소득세(16.5%)'가 부과된다.

가입자가 사망·해외이주 등 불가피하게 해지하는 경우(사유발생일로부터 6개월이내 해지신청건에 한함) '연금소득세율(3.3~5.5%)'가 적용된다.

지난 2013년3월 이전에 가입한 연금저축 중 가입후 5년 이내에 중도해지할 경우, 과세대상금액(소득·세액공제를 받은 금액)에 대해 '해지가산세율(2.2%)'이 적용된다. 2013년3월 이후 체결한 연금저축은 세법개정을 통해 해지가산세 부과가 폐지됐다.

금감원은 이런 추가 세금 부담 내용에 대해 소비자 알림 강화에 나선다는 계획이다.

금감원 관계자는 "향후 금융회사에 연금저축을 가입한 고객에게 주기적으로 발송되는 수익률 보고서 등 통지서에 연금 관련 세제사항을 종합 안내하도록 할 방침"이라고 말했다.

또 "통합연금포털(http://100lifeplan.fss.or.kr/)에 연금세제 안내 페이지를 신설해 소비자가 손쉽게 연금세제 내용을 찾아볼 수 있도록 할 것"이라고 덧붙였다.

한편 가입자의 경제사정으로 연금저축 납입이 곤란한 경우, 2014년4월 이후 체결한 계약부터 1회 12개월 이내에서 최대 3회까지 납입중지(신탁·펀드) 또는 납입유예(보험)제도를 이용할 수 있다.

[뉴스핌 Newspim] 김지유 기자 (kimjiyu@newspim.com)