[뉴스핌=김지유 기자] # A씨는 만 70세, 배우자는 만 68세다. 이들 부부는 시가 3억원짜리 주택을 소유하고 있는데 만기 일시상환 조건으로 주택담보대출 1억원을 받아 매월 29만원의 이자(금리 3.48%)를 낸다. 이자 상환부담을 느낀 A씨는 주택연금을 일시에 받아, 남은 대출원금을 모두 갚고 남은 돈은 매월 연금으로 받고 싶다.

이런 A씨의 고민을 해결해줄 '주택담보대출 상환용 주택연금'이 출시된다. 이 연금에 가입하면 주택연금 일시인출(한도 70%)을 통해 대출잔액 1억원을 상환하고 매월 31만원의 연금을 수령할 수 있다.

다음 달 25일부터 만 60세 이상은 주택연금의 70%까지 일시금을 받아 주택담보대출을 갚고 남는 금액은 매월 연금으로 수령받을 수 있게 된다.

금융위원회는 다음달 25일 이같은 내용을 담은 '내집연금 3종세트'를 판매한다고 27일 밝혔다.

내집연금 3종세트는 최근 고령화가 급속 진행되는 가운데 50~60대의 가계부채 증가속도가 빠르게 나타나고 있다는 지적에 따라 마련됐다. 또 40대부터 생애전반에 걸쳐 점진적으로 부채를 감축하기로 했다.

내집연금 3종세트는 A씨가 이용하는 ▲주택담보대출 연계 주택연금을 비롯해 ▲보금자리론 연계형 주택연금 ▲저가주택 보유계층 우대형 주택연금 등이다.

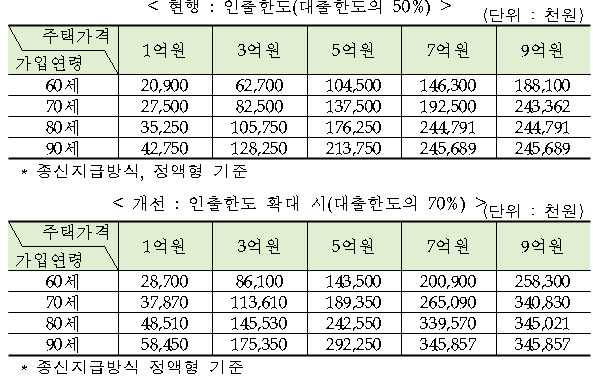

◆일시 일출금 70%로 확대…제2금융권 주택담보대출도 해당

주택담보대출 연계 주택연금은 먼저 만 60세 이상 주택담보대출 상환용 주택연금 가입시 인센티브가 부여된다.

주택연금의 일시인출 가능한도를 현행 50%에서 70%까지 늘려 주택담보대출 상환이 더욱 수월해질 수 있도록 했다. 예를 들어 주택가격 3억원의 경우 일시 인출한도가 기존 6270만원에서 8610만원으로 확대된다.

또 이렇게 일시인출금으로 상환할 수 있는 주택담보대출 범위에 기존 은행뿐 아니라 비은행(저축은행·보험사·캐피탈·증권사·신협·새마을금고 등)에서 받은 것도 포함된다. 주택금융공사의 보금자리론이나 디딤돌대출도 포함된다.

만약 주택으로 갚고 돈이 남는다면 상속할 수 있고, 모자라는 부분은 국가가 충당한다.

주택담보대출이 있는 은행에서 주택연금에 가입한 경우 3년 이내 조기 대출상환시 발생하는 중도상환수수료를 면제받는 혜택을 누릴 수 있다.

은행에는 주택담보대출 상환액의 30~40bp 판매장려수당이 주어지는 인센티브가 제공된다.

◆25% 재산세 감면…이사·재건축시 동일 수준 혜택 유지

주택연금 가입시 세제혜택도 받는다. 주택연금 가입시 ▲등록면허세 ▲지방교육세 ▲농어촌특별세 면제 ▲재산세 감면(본세의 25%) ▲대출이자비용 소득공제 등이다.

주택연금 가입 후 이사를 가거나 주거하던 집이 재건축에 들어간다고 해도 기존과 동일한 수준의 월 지급금이 유지된다.

이사한 집 또는 재건축한 집이 기존 집보다 비싸다면 해당 금액만큼 초기보증료(주택가격차액x1.5%)를 내고 월 지급금도 더 지급받을 수 있다.

반대로 이사한 집 또는 재건축한 집이 기존 집보다 싸다면 월 지급금이 하락하게 된다. 월 지급금이 하락하지 않으려면 싸진 주택가격 만큼 주택금융공사에 보전하면 된다.

[뉴스핌 Newspim] 김지유 기자 (kimjiyu@newspim.com)