[뉴스핌=백진규 기자] 중국 돼지고기, 야채 가격이 급등하면서 경제 전반에 위기를 가져올 것이란 우려가 커지고 있다. 경기 침체 상황에서 물가만 상승하면 스테그플레이션으로 이어질 수 있기 때문이다. 중국 정부는 물가안정과 경기부양이라는 상반된 숙제를 떠안게 됐다.

◆ 돼지고기, 야채 가격 폭등에 서민 지갑만 홀쭉

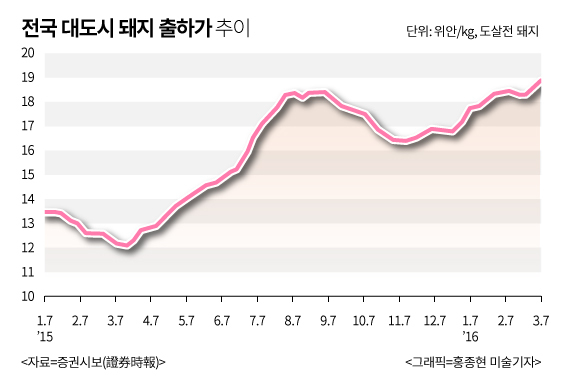

중국인들의 주식인 돼지고기 가격이 급등하면서 중국 식탁 물가에 빨간 불이 켜지고 있다. 통계에 따르면 중국은 작년 전 세계 돼지고기의 52%를 소비했다. 그만큼 중국 소비자물가지수(CPI)표본에서 돼지고기가 차지하는 비율도 높다.

그런데 최근 1년새 중국 돼지 가격이 60%나 급등했다. 작년 3월 Kg당 12위안이던 것이 올해 3월엔 20위안에 달한 것이다.

|

중국 돼지고기 가격 상승의 원인은 공급 부족이다. 최근 3년간 양돈 농가의 손실이 커진데다 전염병까지 확산되면서 사육 돼지 수가 급감했다. 중국 중신증권(中信證券)은 당장 돼지고기 가격 폭등을 조절할 뾰족한 수단이 없는 만큼 가격 상승세가 올해 6~9월까지 이어질 것으로 내다봤다.

여기에 야채 가격까지 오르면서 중국 서민 부담은 더욱 커지게 됐다. 보통 춘제(春節, 음력 설)가 지나면 야채 가격도 하락했지만 올해는 정 반대의 양상이다. 일부 야채의 경우 3월부터 도매상이 공급 자체를 줄여 시장에서도 찾기 힘들 정도다.

청경채는 작년 1Kg에 2위안에서 5위안으로, 피망은 1Kg에 10위안에서 16위안으로 가격이 올랐다.중국인이 많이 먹는 삿갓사초(薹菜)의 소매가격은 4일만에 2배로 치솟기도 했다.

중국의 한 식당 관계자는 최근 “고기값도 많이 올랐지만 요새는 야채값이 더 부담” 이라며 “차라리 야채를 안 먹고 고기만 먹는게 나을 정도” 라고 전했다.

◆ 가격안정보다 더 큰 문제는 스테그플레이션

처음엔 중국 정부도 돼지고기, 야채 가격 상승을 경기부양의 긍정적 신호로 받아들였다. 경기 둔화로 인해 중국 소비자물가지수(CPI) 상승률이 2011년 5.4%를 기록한 뒤 2015년 1.4%까지 떨어졌기 때문이다.

지난 2월의 경우 CPI상승률이 전년비 2.3% 상승해 예상치(1.9%)를 크게 웃돌았지만, 이는 정부 가 물가 관리 목표선으로 설정한 3%를 밑도는 수준이다.

하지만 이번 CPI 상승은 음력설 전후의 식품가격 인플레이션이 주도한 것으로, 고용촉진, 경기활성화와는 별 연관이 없다는 것이 문제로 지적되고 있다. 같은 기간 비식품물가지수는 전년 동기 대비 1.0% 상승에 그쳤다.

돼지고기는 가격이 올라도 당장 돼지 사육수와 공급량을 늘리기 힘들기 때문에, 가격 변화가 통화공급에 미치는 영향도 큰 편이다. 따라서 돼지 가격은 인플레이션의 선행지수로 여겨지고 있다. 중국 기관들은 2~3년을 주기로 돌아오는 돼지고기 가격 상승 때마다 다른 상품들의 가격도 뒤따라 오른 것을 근거로 제시했다.

때문에 일부 전문가들은 인플레이션을 대비해 정부가 긴축적인 통화정책을 사용할 수 있다고 전망했다. 이는 재정지출은 늘리고 세금은 줄여서라도 경기를 부양하겠다는 정부 정책과는 반대되는 내용이다.

전문가들은 아직 식품물가 상승이 위험한 수준은 아니라고 내다봤다. 옥수수 등 사료 가격은 오르지 않았고, 돼지고기 생산량도 예년 수준을 회복할 것이라는 의견이다. 야채 가격 역시 곧 안정을 되찾을 것이라는 지적이다.

하지만 자칫 잘못하다가는 경기불황과 물가상승이 동시에 일어나는 스테그플레이션의 가능성도 공존하는 만큼, 상황을 예의주시하면서 필요시 신속히 대응해야한고 전문가들은 조언했다.

[뉴스핌 Newspim] 백진규 기자 (bjgchina@newspim.com)