[편집자] 이 기사는 11월 20일 오전 8시 프리미엄 뉴스서비스 ‘ANDA′에 먼저 출고됐습니다. 몽골어로 의형제를 뜻하는 ′ANDA′는 국내 기업의 글로벌 성장과 도약, 독자 여러분의 성공적인 자산관리 동반자가 되겠다는 뉴스핌의 약속입니다.

[뉴스핌=전선형 기자] 50대 박 부장은 요즘 신문을 볼 때마다 고민이다. 각종 기능을 장착한 새로운 보험상품이 나올 때마다 기존 보험을 깨고 새로 가입해야 하는 건지, 아니면 기존 보험을 계속 유지해야 하는 건지 감이 잡히지 않아서다.

특히 은퇴를 앞두고 새롭게 가입하자니 엄청난 보험료 때문에 선뜻 가입할 마음이 서질 않는다. 그저 '요즘 나오는 '미리받는 종신보험(사망보험금을 당겨 연금이나, 건강보험금으로 받는 신개념 상품)' 같은 상품에 가입했다면 얼마나 좋았을까‘라며 발만 동동 구르고 있다.

이런 상황은 박 부장만의 고민은 아닐 것이다. 가입한 보험은 많지만 당장 필요한 보험이 없는 경우도 주변에 허다하다.

그럴 때 이용할 수 있는 것이 바로 ‘특약’이다. 특약이란 주계약의 보장내용을 확대보완하기 위해 만들어진 것인데, 종류는 재해·질병·상해·연금 등이 있다.

박 부장에게도 과거 가입한 종신보험이 하나 있다. 사망하면 1억원이 지급되는 보험으로 30세에 가입해 10년 동안 월 30만4000원씩 꼬박꼬박 납입했다. 이미 납입기간은 끝난 지 오래다.

당장 보험을 해약해 목돈이라도 받아볼까 했지만, ‘연금전환 특약’을 이용해보기로 했다. 연금전환 특약은 종신보험을 판매하는 모든 생명보험사에서 이용가능하며, 보험사에 연락해 신청하면 된다. 별도의 보험료는 필요없다. 다만, 보험사 마다 적용여부가 다르니 자신의 보험상품과 증권번호를 확인해 담당 설계사(FP)와 상담해야 한다.

다행히도 박 부장의 종신보험은 연금전환특약 적용이 가능한 상품이다. 만약 종신보험을 계속 유지하다 60세가 되는 해에 연금으로 전환한다고 하면, 박 부장은 연간 261만원(공시이율 3.14%적용시)의 연금을 받을 수 있다.

연금전환 특약은 전환시점의 해지환급금을 기준을 연금보험금을 산정하는데, 박 부장이 60세 되는시점의 해지환급금은 5564만원이며 이를 재원으로 연금을 사망할때까지 지급한다. 참고로 박부장이 낸 보험료는 3648만원이다.

단, 기억해야 할 것이 있다. 연금전환 특약은 기존 종신보험을 해약해 연금으로 돌리는 방식으로 이뤄지기 때문에 기존 약속된 종신보험금 보다 연금으로 받는 보험금이 더 적을 수 있다는 점이다. 박 부장의 기존 종신보험에서 약속된 1억원을 연금으로 보장받으려면 98세까지 살아야 한다.

그래서 최근에는 연금전환 특약 형태가 아닌, 종신보험을 ‘연금과 종신’, ‘암보험과 종신’ 등으로 쪼개 활용할 수 있는 상품들이 속속 출시되고 있다. 사망보험금이 1억원이라면 5000만원은 연금으로 사용하고, 5000만원은 사망보험금으로 받을 수 있도록 한 것이다.

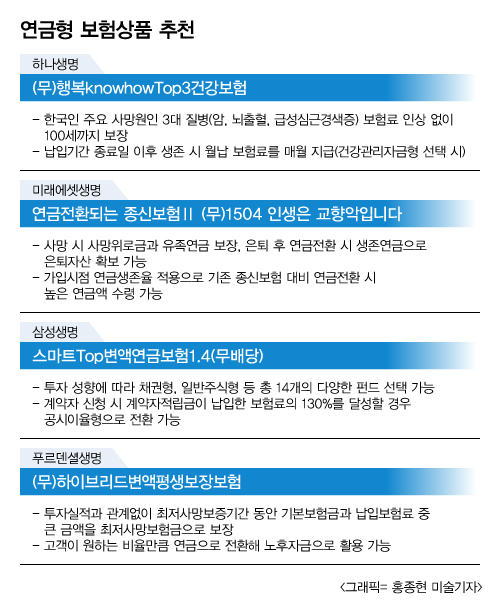

특히 교보생명과 신한생명, 미래에셋생명 등은 ‘미리받는 종신보험’이란 설정으로 종신보험금의 비율을 조절할 수 있는 상품 선보이고 있다. 그 중 미래에셋생명의 '연금전환되는 종신보험 Ⅱ'은 기존 종신보험이 연금전환 시점의 생명표(연금 산정 기준)를 적용하는 것에 반해 연금전환시 보험가입 시점의 생명표를 적용해 기존의 종신보험을 전환할 때보다 더 많은 연금액을 받을 수 있는 장점이 있다.

생보업계 관계자는 “새로운 보험가입이 부담된다면 특약을 이용하는 것도 한 방법"이라며 "다만 사람들이 연금전환특약을 이용할때 '낸 돈 보다 손해'라는 생각을 가지는데 연금받기 전까지 사망보장을 받았다는 것도 생각해야 한다"며 "연금특약을 이용할 땐 본인이 원하는 보장이 무엇인지 생각하고, 최근 나오는 상품과 꼼꼼히 비교해 이용하는 것이 좋다"고 말했다.

[뉴스핌 Newspim] 전선형 기자 (intherain@newspim.com)