소비증가율 둔화 소득의 두 배..가계부채·주거비부담 해소하고 소득기반 확충해야

[뉴스핌=김남현 기자] 글로벌 금융위기 이후 소비가 크게 줄어 든 것으로 나타났다. 이에 따라 우리경제의 성장잠재력에 부정적 영향을 미치고 있다는 분석이다. 또한 이 같은 현상이 부(富)의 대물림으로 이어질 수 있다는 우려가 나올 수준이 됐다. 가계부문의 소득기반 강화가 무엇보다 중요한 때라는 지적이다.

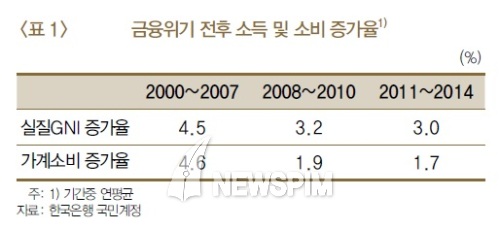

한국은행 동향분석팀 이홍직 차장과 최지원 조사역이 14일 공동발표한 ‘글로벌 금융위기 이후 가계소비 부진 배경 분석’ 자료에 따르면 금융위기 이후인 2011년부터 2014년까지 실질 국민총소득(GNI) 증가율이 3.0%로 위기 전인 2000~2007년 4.5%에서 비해 1.5%포인트 하락했다. 반면 같은 기간 가계소비증가율은 4.6%에서 1.7%로 2.9%포인트 떨어졌다. 가계소비 증가율 둔화세가 소득증가율 둔화세 보다 두배 가까이 많은 셈이다.

특히 저소득층, 고령층, 자영업자 등 취약가구에서 소득-소비간 관계가 한층 더 약화됐다. 우선 소득계층별 소득대비 소비비율을 보면 소득 1~2분위 저소득층의 경우 2010년 86.1%에서 2014년 78.1%로 8%포인트 떨어졌다. 반면 같은기간 3~4분위 중소득층은 3.9%포인트(64.7%→60.8%), 5분위 기준 고소득층은 2.4%포인트(51.7%→49.3%) 하락에 그쳤다.

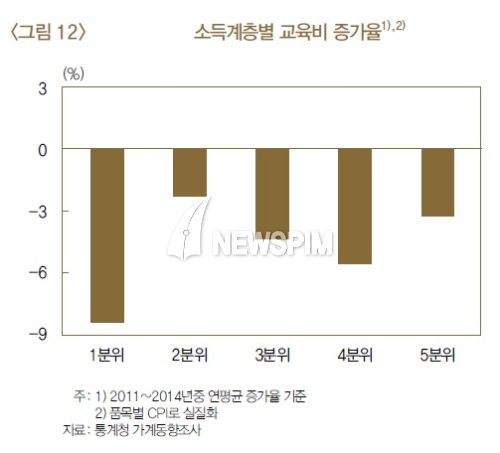

더 큰 문제는 필수소비재 중 교육비 지출이 저소득층인 소득 1분위 가구를 중심으로 크게 하락하고 있다는 점이다. 소득 1분위의 교육비 증가율은 2011~2014년 연평균 기준 8.3% 감소했다. 반면 소득 5분위는 2.4% 하락에 그쳤다. 소득감소가 부(富)의 대물림으로 이어질 수 있는 대목이다.

연령별로도 60대 이상 고령층에서 2011~2014년 58.5%로 2000~2007년 66.4%에서 7.9%포인트 급감했다. 이는 여타 연령층 중 가장 많이 떨어진 50대의 5.1%포인트(61.8%→56.7%) 하락보다도 큰 것이다. 같은기간 자영업자등 비근로자도 7.4%포인트(71.9%→64.5%) 떨어져 근로자 2.5%포인트(60.8%→58.3%) 하락에 비해 3배 가까이 높았다.

보고서는 이처럼 가계소비가 둔화된데는 소비여력 축소와 소비성향 하락에 따른 것으로 분석했다. 우선 소비여력 부문에서는 가계부채 상환부담과 주거비용 증대에 따른 비소비지출증가요인이 컸다고 봤다. 실제 가계부채와 명목 국내총생산(GDP), 명목가계소득 증가율을 각각 비교해보면 2002~2007년 각각 1.0%포인트와 0.9%포인트 차에 불과하던 것이 2011~2014년 2.5%포인트와 1.7%포인트로 늘었다.

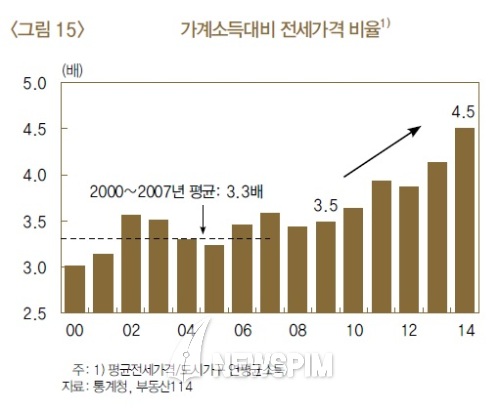

주거비용부담도 전세가격 급등과 월세비중 확대 등으로 늘었다. 2000~2007년 평균 3.3배에 그치던 가계소득대비 전세가격 비율이 2014년 4.5배로 치솟았다. 수도권 임대차거래중 월세비중도 2011년 30.1%에서 올 1~7월중 41.5%까지 급등했다.

소비성향 측면에서는 우선 고령층이 늘면서 저축유인이 늘었다. 실제 60대 이상 평균소비성향을 보면 2006~2010년 77.9%에서 2011~2014년 71.1%로 떨어졌다. 이는 같은 기간 50대 이하(76.9%→74.7%)와 비교해보면 상황이 역전된 셈이다.

취약가계의 소득기반도 약화됐다. 금융위기 전후 소득 분위별 소득비중을 비교해 보면 소득 1분위가 -0.6%포인트를 기록해 가장 크게 감소했다. 반면 같은 기간 소득 5분위는 0.1%포인트 증가했다. 이 같은 저소득층의 소득부진은 도소매 등 전통서비스업의 임금증가세 둔화와 내수기반형 자영업 업황 악화에 주로 기인했다는 분석이다. 이 밖에도 경기부진에 따른 기대심리 악화도 영향을 미쳤다.

이홍직 동향분석팀 차장은 “소비는 가계소득에 수렴하게 마련이다. 결국 소득기반을 확충해 소비여력을 높여주는 정책이 필요한 시점”이라며 “가계부채 증가 속도를 관리가능한 범위 내에서 관리하는 노력과 함께 저소득층의 주거비 부담 축소가 필요하다. 불안한 노후에 대응하기 위한 공적연금, 의료시스템 등도 갖춰야 한다”고 전했다.

[뉴스핌 Newspim] 김남현 기자 (kimnh21c@newspim.com)