[뉴스핌=우수연 기자] "언제든지 출금이 가능하고 금융종합과세에서도 제외되면서, 매년 50만원에서 100만원까지 현금으로 캐쉬백(cashback) 해주는 상품이 있다면 가입 안하겠습니까?"

정기예금 금리가 1% 남짓한 요새, 700만원 한도에서 연 13.2% 금리를 주는 상품이 있다면 어떨까? 게다가 이 확정금리를 정부가 보장해준다면?

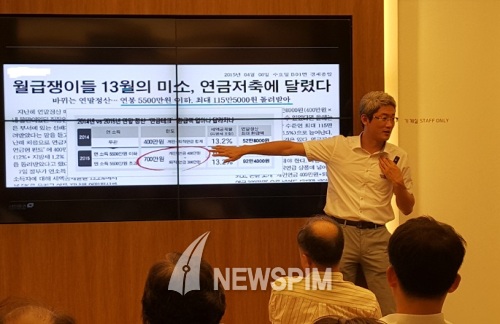

지난 19일 대신증권 강남대로센터에서는 이같은 상품에 대한 설명회가 열렸다. 연 13.2%라는 획기적인 금리의 상품은 바로 우리가 익히 알고있는 개인연금의 연말정산 제도다.

그는 "연말정산 세액공제는 잘 따져보면 내가 낸 세금을 돌려주는 개념이지만, 사실 그동안 잘 몰라서 매년 50~100만원 가량을 찾아가지 못한 경우가 많다"며 "개인연금 연말정산은 가장 소극적이면서 기본적인 절세 투자의 한 방법"이라고 강조했다.

올해 세법개정안에서 대부분의 항목이 조세를 강화하는 방향으로 바뀌었지만, 유일하게 세제 지원 및 혜택이 강화된 부문은 바로 '개인연금' 부문이다.

정부는 연금저축 400만원에 추가해 개인퇴직연금(IRP) 300만원까지 총 700만원 한도 내에서 연말정산 세액공제 혜택을 부과했다. 세액공제율은 연 13.2% 이며, 연소득이 5500만원 이하의 가입자들은 최고 16.5%로 공제 받을 수 있다. 1인당 개인연금 계좌에 납입할 수 있는 한도는 연간 1800만원(이중 IRP는 1200만원 한도)이다.

◆ '분리과세 vs 세액공제' 유리한 쪽 따져봐야

또한 세액공제를 받지 않은 개인연금에 한해서는 16.5%로 일괄 분리과세 받을수도 있다. 따라서 이 팀장은 개인별로 세액공제를 받는 것이 더욱 유리한지, 아니면 공제를 받지않고 분리과세를 받는 쪽이 나은지 잘 따져보고 연말정산 신고를 해야한다고 강조한다.

그는 "연금저축이나 IRP 납입분을 연말 정산 신고에 누락하면 세액공제 혜택은 받지 못해도, 대신 이를 분리과세로 돌려 금융소득종합과세에서 제외시킬 수 있다"며 "세액공제 받지 않은 납입 원금에 대해서는 과세 없이 중도인출이 가능하다"고 말했다.

금융소득이 2000만원 이상인 금융종합소득과세 해당자는 최고세율이 41.8%까지 높아질 수 있는데, 1800만원 개인연금 계좌 전체를 16.5%로 분리과세 받는 편이 유리할 수도 있다는 것이다.

또한 연말정산 대상에 포함되지 않은 개인연금에 대해서는 자유로운 입출금이 가능하다는 장점도 있다.

만일 가입한 연금펀드를 연말정산 대상으로 신고해 세액공제를 받았다면, 중도해지할 경우 공제받은 금액을 토해내야한다. 하지만 세액공제를 받지않고 연금계좌에만 담아둔 연금펀드는 중도해지하더라도 세제 변동없이 부분 인출할 수 있고, 연간 1800만원 한도내에서 다시 입금할 수도 있다.

◆ 투자중인 해외펀드, 연금계좌로 돌려라

이 팀장은 개인연금 계좌에는 해외펀드, 채권형펀드 등 세금이 부과되는 펀드를 담아야한다고 조언한다.

그는 "개인연금은 발생되는 세금을 줄여주거나 이연시키는 상품이기에, 세금이 발생하는 펀드를 담을 때 가장 효과가 극대화된다"며 "매년 결산때 세금을 내는 펀드를 적극 활용해 개인연금을 절세통장으로 활용하라"고 말했다.

현재 해외주식형, 해외채권형, 국내채권형 펀드 등은 투자자산의 매매차익과 이자·배당금에 대해 과세하고 있다. 하지만 국내주식형 펀드의 매매차익은 비과세다.

아울러 개인연금으로 해외펀드에 투자하면 운용기간 동안은 각종 수익에 대해 과세를 하지 않고, 최종 연금 수령시에 세금을 내기 때문에 복리효과도 극대화된다.

그는 "개인연금 계좌에서 운용하는 펀드는 전체적인 수익과 손실을 최종적으로 상계해 과세하기 때문에 세금이 적고, 수익부문에 대한 과세 이연으로 복리효과도 커진다"고 말했다.

강남의 한 자산가 A(60세) 씨는 그동안 해외펀드로 투자했던 개인연금을 어떻게 받을지 고민이다. 55세부터 10년 이상 나눠받으면 세율도 5.5%로 급격히 낮아진다. 하지만 연금으로 쪼개서 받기보다는 일시금으로 받아 자녀 결혼에 보태고 싶다.

이 팀장은 해당 고객에게 다음과 같이 조언했다. 만약 여유자금이 있다면 해당 연금을 몇년 더 묵혀두고 65세때 일시금으로 수령하는 방법이다. 현재(60세) 연금을 일시금으로 수령하게되면 분리과세만 적용받아 16.5%의 세금을 내야한다. 하지만 55세의 10년 뒤인 65세에는 일시금으로 받더라도 연금 수령과 같은 5.5%의 낮은 세율을 적용받는다.

그는 "개인연금은 5년동안 납입을 해두고 계좌만 살려두면 그안에 담은 펀드 등 상품을 자유롭게 교체할 수 있다"며 "또한 연금을 일시금으로 수령하고 싶다면, 여유자금이 있는 자산가들은 분리과세보다 65세까지 기다렸다가 일시금으로 찾는편이 훨씬 절세에 도움이 된다"고 말했다.

[뉴스핌 Newspim] 우수연 기자 (yesim@newspim.com)