[뉴스핌=전선형 기자] 온라인 자동차보험에 대한 손해보험사들의 고심이 깊어지고 있다. 이용 고객이 늘어나면서 손해율도 함께 높아져 ‘팔수록 적자’ 나는 사업으로 전락하고 있는 탓이다.

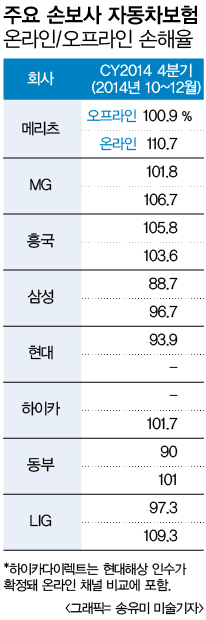

10일 뉴스핌이 입수한 자료에 따르면 CY2014 4분기(2014년 10~12월) 손해보험사들의 온라인 차보험 손해율이 100%를 넘었다. 지난해 자동차보험 평균 손해율인 88.3%를 훨씬 웃도는 수치다.

10일 뉴스핌이 입수한 자료에 따르면 CY2014 4분기(2014년 10~12월) 손해보험사들의 온라인 차보험 손해율이 100%를 넘었다. 지난해 자동차보험 평균 손해율인 88.3%를 훨씬 웃도는 수치다.

일반적으로 손보사의 자동차보험은 손해율이 77%(적정손해율)를 넘게 되면 적자를 보게 되는데, 이는 계약자들의 보험료 인상으로 이어지게 된다. 때문에 보험을 가입할 때도 회사별 차보험 손해율은 반드시 눈여겨봐야 할 항목이다.

지난해 4분기 손보사(온라인과 오프라인을 동시 판매중인 손보사 7곳) 중 온라인 차보험 손해율이 높은 곳은 메리츠화재였다. 메리츠화재의 온라인 손해율은 110.7%였고 대면(오프라인)은 100.9%로 10% 포인트 가량 차이가 났다. 온라인 차보험 강자인 삼성화재도 온라인 손해율은 96.7%, 대면은 88.7%로 격차가 있었다.

한 손보사 관계자는 “현재 금융업계는 온라인 영업방식이 대세로 자리 잡고 있다. 차보험도 2030세대를 중심으로 온라인 채널의 확대가 이뤄지고 있어 포기할 수 없는 사업”이라며 "차보험은 손해보험업의 근간이 되는 사업으로 차보험 가입자를 통해 연계영업 등을 일궈 낼 수 있어 고객 확보가 필수적”이라고 말했다.

이어 "손해율이 낮다고 소문난 삼성화재도 온라인 차보험 만큼은 90%대를 보여 심각한 수준을 보이고 있다"며 "적자가 늘어난다 해도 사업 확대는 지속될 것”이라고 전했다.

참고로 지난해 온라인 차보험 비중은 36.9%로 10년새 3배 가량 증가했다. 반면 전체 자동차보험 적자규모는 2012년 6400억원, 2013년 8400억원, 지난해는 1조1000억원으로 늘어났다.

이처럼 온라인 손해율 증가 등으로 적자규모가 늘어나자, 일부 보험사는 사업비차익(비차익)을 남기며 손실을 보존하기도 했다.

사업비차익이란 보험료 산출시 예측했던 사업비(예정사업비)보다 실제 지출한 사업비(실제사업비)가 적을 때 얻는 이익을 말한다. 사업비는 설계사 수당, 판매촉진비, 점포운영비, 직원급여, 수금비용 등으로 구성돼 있다. 생명보험사는 사업비차익이 나면 배당제도를 통해 일부를 계약자에게 돌려주고 있지만, 손해보험의 경우 배당제도가 없어 회사 이익으로 돌아간다.

지난해 손보사들이 온라인 차보험 채널에 실제 지출한 사업비는 3641억원, 연초 예정한 사업비는 3935억원이다. 예정사업비의 10%를 차익으로 남긴 셈이다.

회사별로는 보면 삼성화재는 지난해 기준으로 온라인 차보험 사업비 차익을 88억원을 남겼고, 같은 기간 하이카다이렉트가 99억원, 동부화재는 37억원, 흥국화재 27억원 등 차익을 남겼다.

보험업계 전문가는 “예정사업비가 높으면 '고객 보험료에서 그만큼 사업비를 많이 뗀다'는 의미기도 하다"라며 "특히 온라인 영업의 경우 대면과 다르게 설계사수당 등의 인건비가 거의 없기 떄문에 무리하게 사업비를 책정해서는 않된다"라고 말했다.

이어 "다만 최근 온라인 쪽으로 고객 유입이 많아지고 적자규모도 커지고 있어, 일부 보험사가 예정사업비를 미리 오버해서 집행해 놓고 차익을 남겨 일부 손실을 보존을 했을 수는 있다"면서 "비차익보다는 보험 본연의 영업을 통해 수익을 내는 것이 바람직하다”라고 조언했다.

[뉴스핌 Newspim] 전선형 기자 (intherain@newspim.com)