[뉴스핌=노종빈 기자] 유럽중앙은행(ECB)의 양적완화(QE) 결정에 따라 막대한 유로화 자금이 아시아로 향할 가능성에 투자자들이 기대감을 나타내고 있다.

26일(현지시각) 금융전문지 배런스는 유로화 자금은 과거 달러화 자금 유입 당시의 영향력에 비해 크지 않을 수 있다는 분석을 내놨다.

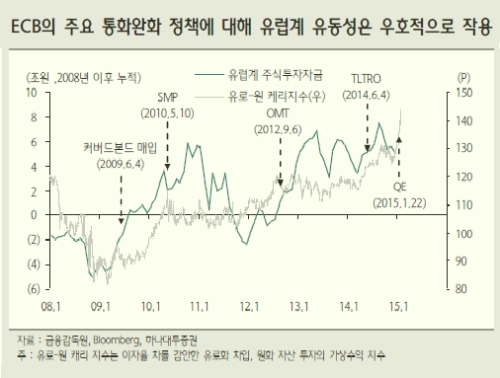

지난 22일 ECB의 양적완화에 따라 유럽의 낮은 자금조달 비용을 활용, 상대적으로 수익률이 높은 상품에 투자하는 유로화 캐리 트레이드가 활성화돼 아시아 신흥시장 투자처로 자금이 옮겨갈 가능성이 제기되고 있다.

즉 유로캐리 자금이 중국과 인도네시아, 필리핀 등 동남아시아의 안전자산으로 유입될 가능성이 있다는 분석이다. 하지만 또다른 요인으로 아시아 등 신흥시장에서 올해부터 미국 연방준비제도(연준)의 출구전략으로 인한 자금유출이 진행될 것이라는 관측도 있다.

미국 연준은 과거 양적완화의 전성기 때 월 850억달러 규모를 공급했는데 현재 ECB는 이에 약간 못미치는 월 600억유로를 공급할 예정이며 일본은행(BOJ) 역시 지난해 말 월 10조엔 규모의 공급량 증가를 발표했다.

여기에 캐나다와 중국 덴마크 등의 경기부양 기조에 따른 자금도 공급될 전망이어서 미국 연준의 출구전략에 따른 유동성 자체는 큰 문제가 되지 않을 전망이다.

결국 미국의 경제 흐름이 주요 변수가 될 전망이다. 빠른 회복세를 보이고 있는 미국 경제에 대해 최근 주요 투자은행(IB)들로부터 달러 강세 전망이 이어지고 있다.

여기에 올해 중 기준금리 인상 등의 이슈가 남아 있어 유럽 등 글로벌 투자자들의 관점에서는 미국이 새롭게 떠오르는 매력적인 시장으로 인식되고 있다.

또 ECB의 양적완화 결정 자체는 통화공급량을 늘려 인플레이션 기대치를 높이는 게 핵심 목표다. 즉 시중에 확대된 통화량이 적재적소에 배분돼 경기를 회복하고 활성화하기 위한 선제적 조치라는 의미다.

결국 자금을 적재적소에 공급하고 경제를 되살리는 것은 정부나 민간 기업들의 몫이다. 즉 ECB의 양적완화는 디플레이션 등 최악의 상황을 예방하고 자연스럽게 경기가 회복될 때까지 시간을 벌어주기 위한 수단으로 해석할 수 있다.

그렇다면 유럽의 양적완화가 아시아 수출기업들의 대유럽 수출에는 어떤 영향을 가져올까. 장기적으로 유럽경제가 회복세를 보인다면 한국과 중국 등 아시아 수출기업들에 일단 긍정적 요인이 될 수 있다.

하지만 당분간 양적완화에도 불구하고 유럽의 경제나 수요가 빠르게 회복될 가능성은 크지 않다. 단기적으로는 유로화가 약세를 보일 가능성이 높다. 이에 따라 아시아 수출기업들의 유럽지역 매출액이나 수익성도 낮아질 수 있다.

배런스는 이 같은 요인들을 종합할 때 유럽에서 흘러나온 자금은 아시아보다는 먼저 미국으로 향하게 될 것이라 분석했다.

배런스는 또 아시아 시장에 자금이 유입되더라도 미국의 경기 회복에 따른 한국과 일본, 중국의 수출업종 종목 쪽이 하이일드(고금리) 채권보다 더 인기를 얻을 것으로 내다봤다.

소재용 하나대투증권 이코노미스트는 "ECB의 통화완화가 글로벌 금융시장에 미치는 영향력은 미국 연준의 통화완화 정책에는 미치지 못할 것"이라며 "실제 글로벌 금융위기 이후 한국 주식시장은 ECB보다는 연준의 통화완화에 더 우호적으로 반응해 왔다"고 지적했다.

[뉴스핌 Newspim] 노종빈 기자 (untie@newspim.com)