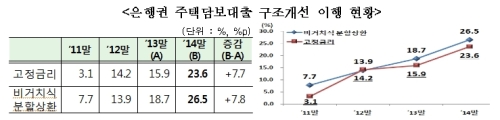

2014년말 각각 23.6%, 26.5%로 목표치(20%) 넘어

[뉴스핌=노희준 기자] 은행권 주택담보대출(주담대)에서 고정금리와 비거치식 분할상환 대출(거치기간 없이 바로 원리금을 갚는 대출)이 차지하는 비중이 각각 지난해말 목표치(20%)를 상회한 것으로 집계됐다. 주로 일정기간 고정금리 적용후 변동금리가 적용되는 '혼합형 대출' 비중이 증가한 결과다.

|

| <자료=금융당국> |

금융당국은 지난해말 은행권의 주택담보대출 구조개선 실적을 점검한 결과, 고정금리대출 비중과 비거치식 분할상환대출 비중이 각각 23.6%, 26.5%를 기록했다고 25일 밝혔다.

고정금리대출 비중은 2013년말 15.9%에 비해 7.7%p 상승하고, 비거치식 분할상환대출 비중도 2013년말 18.7%보다 7.8%p 높아진 것이다.

권대영 금융위 금융정책국 과장은 "고정금리대출은 주로 5년간 고정금리 적용후 변동금리가 적용되는 대출과 5년마다 금리가 조정되는 대출을 중심으로 비중이 크게 확대됐다"고 말했다.

금융당국은 5년이상 금리가 고정된 대출을 고정금리 대출로 인정하고 있다. 장기 주택담보대출의 평균상환만기(3.6년)와 통상적인 이사주기(6~8년) 등 감안할 때 5년이상 금리상승이 제한된다면 금리변동 위험을 상당부분 해소할 수 있어 실질적으로 고정금리 성격으로 볼 수 있다는 이유에서다.

은행별로는 SC은행 34.0%, 대구은행 33.2%, 하나은행 26.8% 순으로 고정금리대출 비중이 높았다.

비거치식 분할상환대출의 경우 국제결제은행(BIS) 자기자본비율(자기자본을 위험가중자산으로 나눈 비율) 제도 개선 등 유인구조 마련과 은행권의 적극적 취급 등으로 실적이 크게 개선됐다는 설명이다.

현재 BIS 자기자본비율 제도에 따라 주담대 위험가중치(표준방법)는 일반 주담대는 35%, 이자만내는 주담대는 50%, 10%이상 상환하지 않고 만기·거치기간을 연장하는 일시상환·거치식 주담대는 70%를 적용하고 있다.

은행별로는 SC은행 40.7%, 광주은행 29.9%, 국민은행 29.1% 순으로 비거치식 분할상환대출 비중이 높았다.

최성일 금융감독원 은행감독국장은 "앞으로도 가계부채의 구조를 개선하기 위해 은행권의 연도별 목표 이행을 지속적으로 점검해 나가는 한편 '가계대출 구조개선 프로그램'도 차질없이 추진해 나갈 계획"이라고 말했다.

앞서 정부는 지난해 2월 '가계부채 구조개선 촉진방안' 을 통해 연도별 목표를 정해 기존(변동·일시) 대출을 고정·분할상환 대출로 전환하는 작업을 추진하고 있다. 연도별 고정·분할상환 비중(%)은 2014년말 20%, 2015년말 25%, 2016년말 30%, 2017년말 40%다.

[뉴스핌 Newspim] 노희준 기자 (gurazip@newspim.com)