[뉴스핌=이영기 기자] 한화그룹이 삼성테크윈을 인수한 것은 잘한 선택이지만 삼성그룹에게는 아쉬운 결정으로 보인다.

26일 김익상 하이투자증권 연구원은 "용꼬리보다 뱀머리가 되는 게 낫다"며 한화그룹의 삼성테크윈 인수를 이같이 평가했다.

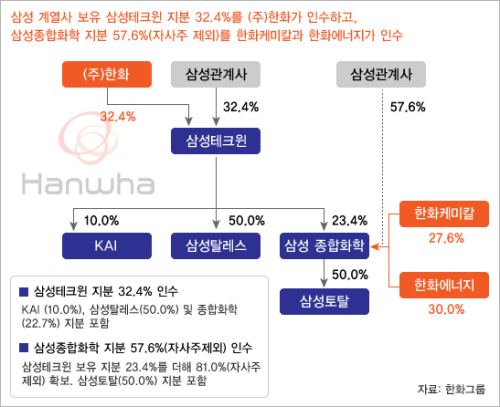

이번 삼성테크윈 인수로 한화그룹은 방산과 석유화학의 뿌리를 핵심사업으로 집중 육성할 것으로 보인다.

또 삼성테크윈의 K-9, K-55A1 자주포 부문과 한화의 탄약체계의 유기적인 통합 진행될 것으로 예상된다.

삼성테크윈의 항공기 엔진 제조기술은 매우 높은 수준이고 지난 30년간 GE와 P&W의 항공기 엔진 라이센스 생산 중으로 이번 인수에서 가장 중요한 문제는 전문인력 이탈여부가 관심거리로 부각된다.

한화가 항공기 엔진사업을 정상궤도로 영위하기 위해서는 삼성테크윈 엔진제조 인력 유지가 가장 중요하기 때문이다.

이런 맥락에서 삼성프리미엄 소멸로 단기적으로는 부정적 영향을 받을 수 있지만, 한화그룹이 방산부문에 역량을 집중하여 육성할 경우 장기적으로는 긍정적 측면이 있다.

특히 삼성탈레스 추가 50% 지분 인수를 통한 합병 또는 자회사 편입도 가능한 상태다.

김 연구원은 "기존 삼성테크윈의 항공기 엔진부문에다 한화의 미사일, 무인기 등의 항공방산 시너지효과가 기대된다"고 말했다.

[뉴스핌 Newspim] 이영기 기자 (007@newspim.com)