주택가격 1%p 상승시 은행 주담대 증가율 1%p 내외

[뉴스핌=우수연 기자] 한국은행은 부동산 규제완화 이후 주택담보대출이 은행권을 중심으로 늘고 있으나, 이러한 증가세가 크게 확대될 가능성은 낮다고 진단했다. 다만 베이비부머 세대들의 은퇴, 자영업 진출 확대와 맞물린 가계부채의 부실화 우려는 상존한다고 판단했다.

30일 한은은 국회에 제출한 '금융안정보고서(2014년 10월)'를 통해 이같은 견해를 밝혔다.

한은은 "향후 은행주택담보대출 증가세가 크게 확대될 가능성은 크지 않은 것으로 예상된다"며 "이는 그간 은행 주택담보대출이 주택시장 상황과 밀접한 연관성을 보여 온 만큼, 주택가격 상승에 대한 기대심리가 확산되지 않는 한 은행 주택담보대출 수요 증가도 제한적일 것으로 보이기 때문"이라고 설명했다.

한은의 조사 결과, 주택가격이 1%p 상승할 경우, 정책 모기지론을 제외한 은행의 주택담보대출은 1%p 내외로 증가하는 것으로 나타났다.

또한 최근의 은행권 중심의 주택담보대출 증가는 은행의 고정금리 대출 목표 비중 달성을 위한 노력 등을 바탕으로 한 일시적인 현상이며, 주택 가격의 급등 가능성이 제한적인 상황에서 가계대출이 주택가격이나 금리보다는 소득 수준에 의해 결정되고 있다고 설명했다.

이에 따라 한은은 "금번 LTV·DTI 규제 완화가 가계부채의 큰 폭 증가와 같은 부정적 효과를 수반하기 보다는 가계부채의 질적 구조 개선이나 주택거래 활성화 등의 측면에서 어느 정도 긍정적 효과를 나타낼 것으로 기대된다"는 긍정적인 평가를 내놨다.

|

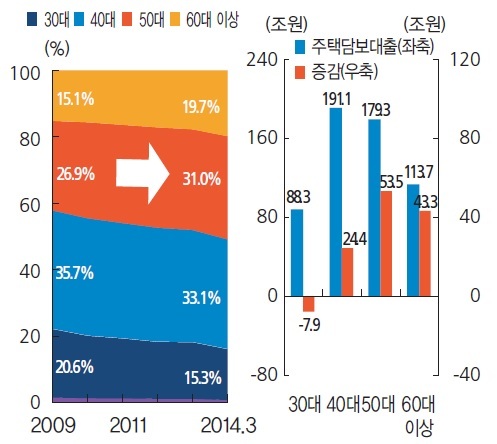

연령대별 주택담보대출 비중, 규모 및 증감 |

전체 금융권 주택담보대출에서 50대와 60대 이상 차주의 비중은 2009년 말 각각 26.9%, 15.1%에서 2014년 3월말 현재 31.0%, 19.7%로 증가했다. 대출을 받는 용도를 묻는 질문에서도 '주택구입 목적' 응답이 줄고 '생계자금형이라는 대답이 늘어난 것을 확인할 수 있다.

한은은 "은퇴 연령층이 상대적으로 소득 증가율이 높지 않다는 점을 감안하면, 이들의 채무상환 능력 저하로 인한 가계대출 부실화의 가능성도 있는 것으로 보인다"고 말했다.

실제로 50대 및 60대의 차주의 소득 증가율은 2010년 이후 대부분 주택담보대출 증가율을 밑돌고 있어 재무건전성이 열악한 상황이다. 전체 금융채무불이행자에서 50세 이상 차주 비중도 빠르게 늘고 있다.

한은은 "은퇴 연령층이 자영업에 진출할 경우 일부 업종의 낮은 수익성으로 인해 부실화 가능성이 상대적으로 더 크게 내재될 수 있을 것으로 예상된다"고 말했다.

[뉴스핌 Newspim] 우수연 기자 (yesim@newspim.com)