[뉴스핌=이영기 기자] 휠라코리아는 휠라 본업 뿐 아니라 아큐시네트 지분 투자(33.5%) 가치도 매력적인 것으로 분석된다.

22일 하이투자증권의 손효주 연구원은 "휠라코리아 밸류에이션을 휠라 본업과 아큐시네트지분 투자 가치로 구분해서 산정해봤다"며 이같이 평가했다.

우선 아큐시네트 지분 투자 가치는 상장시 부각 가능할 것으로 예상된다. 상장 후 FI(재무적 투자자)들의 지분은 빠지며 FILA가 보유한 지분은 33.5%가 된다.

상장 후에는 현재 FI들에게 지급되는 500억원 가량의 배당 비용의 부담이 없어지고, 부채 평가 변동성도 감소한다는 측면에서도 긍정적이다.

아큐시네트 상장은 2016년 하반기 이후에 예상되는 데 2016년 추정 실적에 글로벌 패션 업체 평균 P/E 17배를 적용하고 시간가치를 고려하면 2016년 기준으로 아큐시네트 가치는 약 4000억원이 산출된다.

더불어 상장 후 현금흐름이 양호해진 아큐시네트 법인에게도 휠라코리아가 보유한 지분만큼의 배당금 수익을 기대해 볼 수 있다는 점이 중장기 시각에서 매력적인 투자포인트라 판단된다.

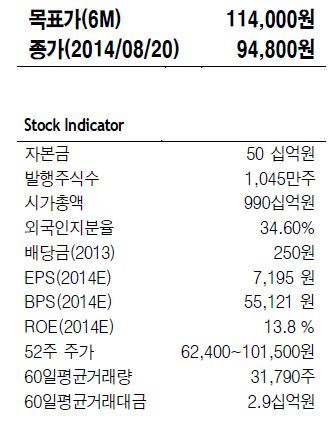

손 연구원은 "중장기적인 시각에서 추가적인 기업가치의 상승은 아큐시네트 지분 투자 가치가 견인할 것으로 판단한다"며 "이에 투자의견 Buy와 목표주가 11만4000원을 유지한다"고 말했다.

[뉴스핌 Newspim] 이영기 기자 (007@newspim.com)