시장금리 두 달 하락 영향, 기준금리 내리면 '급락'

[뉴스핌=한기진 기자] 은행 대출금리 2%대 시대가 다가오고 있다. 1억원을 빌려도 연간 갚아야 하는 이자가 300만원도 안 되는 수준이다. 매일 5000원짜리 브랜드 커피 한잔을 먹는 사람이 이 돈을 아낀다면 이자의 절반(182만원)을 충분히 갚을 수 있을 정도로 낮아진 규모의 대출이자다.

대출금리보다 먼저 움직이는 예금금리가 이달 초 2%대가 무너져 1%대로 진입했고 금융채 등 시장금리가 떨어지니 나타난 현상이다. 가계의 대출이자 부담이 더욱 줄어들어 정부의 LTV(주택담보인정비율) DTI(총부채상환비율) 대출규제 완화 효과도 힘을 낼 수 있을 전망이다.

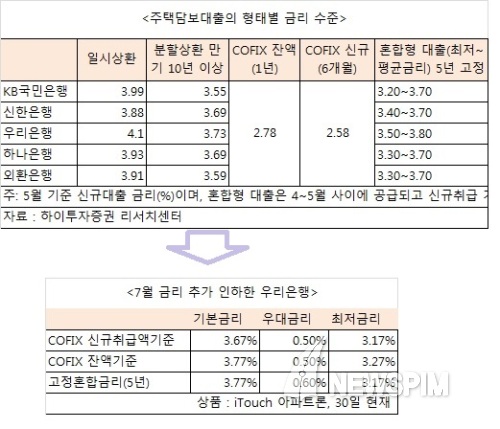

◆ 우리은행 주택대출 최저 3.17%, 두 달 사이 0.49%p 내려

30일 우리은행은 인터넷 전용 아파트 담보대출 상품인 ‘iTouch 아파트론’의 최저금리를 3.17%(COFIX 신규취급액 기준 6개월)로 내렸다. 기본금리 3.67%에 우대금리 0.5%p를 적용한 것이다.

주택담보대출 상품 중 가장 금리가 낮다는 고정혼합형 모기지론과 같은 수준이다. 고정혼합형 상품은 금융당국이 사실상 강제로 팔도록 한 상품으로 은행은 ‘역마진’을 감수하고 팔았다. 이 상품은 올해 안에 주택담보대출에서 차지하는 비중이 20%가 돼야 해서 금리를 최대한 낮춰 은행권 전체가 ‘특별’ 판매했다.

불과 두 달 전인 6월 2일 우리은행 주택담보대출 최저금리는 3.66%였는데 불과 이 기간 0.49%p나 떨어졌다.

이 같은 추세면 머지않아 대출금리 2%대에 진입할 것으로 보인다.

두 달 사이 금리가 급속도로 떨어진 이유는 최경환 경제부총리 임명에 즈음해 시장금리가 크게 떨어졌기 때문이다.

은행채(1년 만기, 신용등급 AAA 기준) 금리는 올해 1월 2일 2.775%(민평평균)를 시작으로 6월 11일까지 2.7%대를 유지했다. 그러나 6월 12일 2.697%로 2.7%대가 무너지더니 한 달이 조금 지난 28일 2.454%로 0.24%p나 크게 떨어졌다.

이 같은 흐름을 보이자 은행들은 개인들에게 받는 수신금리를 1%대로 내려 2%대를 깨버렸다.

이에 따라 COFIX 금리도 산출 기준인 금융채, 정기예·적금, 상호부금 등의 금리가 내리면서 시간 차이를 두고 떨어지고 있고 이미 사상 최저치를 기록하고 있다.

지난 15일 기준 신규취급액 기준 COFIX는 2.57%로 올 1월에 비해 0.09%p 내렸다. COFIX 금리는 앞으로 더 큰 폭으로 내릴 전망이다. 시장금리가 두 달 사이 크게 떨어졌는데 코픽스는 몇 달 뒤에 반영하기 때문에 8월, 9월에 금리가 크게 움직일 것으로 보인다.

이 모든 금리의 움직임은 한국은행이 지난해 5월 기준금리를 2.50%로 0.25%p 내린 이래 꼭꼭 금리를 묶어놓은 사이 벌어진 일이다. 최근 기준금리 인하 분위기가 무르익고 있어, 한은이 8월이나 9월에 기준금리를 0.25%p 인하하면 시장금리 추가 하락 -> 코픽스 금리 하락 -> 은행 대출금리 인하가 차례대로 벌어진다.

우리은행의 아파트 담보대출 최저금리 3.17% 붕괴는 시간문제일 뿐이다.

우리은행 관계자는 “기준금리가 조정되면 코픽스 금리가 낮아질 것이고 코픽스는 대출금리의 기본이기 때문에 즉각적으로 금리가 내릴 것”이라고 말했다.

◆ 가계부담 낮아지는 만큼, 은행이 떠안는 구조 형성

주택담보대출 금리는 낮은 수준을 당분간 유지할 수밖에 없는 상황이다. 혼합형 고정금리대출 판매 유도에서 보듯 정부가 주택경기 부양을 위해, 가계의 금리부담을 낮춰주는 만큼 은행이 위험을 떠안도록 유도하고 있어서다.

최근 판매가 급증한 혼합형 고정금리 대출이 은행에 수익이 되지 않는 점만 봐도 알 수 있다. 3% 초·중반대 대출금리는 은행의 평균 조달금리 2.4%와 가산금리(업무원가, 마케팅 비용, 대손비용) 120bp를 고려하면 수익창출이 ‘0원’에 가까운 무수익 자산이다. 여기에 한은이 기준금리를 내리면 역마진 충격파가 몰려온다.

이 같은 고정금리 주택담보대출 비중은 올해 20%를 시작으로 2015년 25%, 2016년 30%, 2017년 40%까지 확대해야 한다.

주택담보대출에서 고정금리 상품이 차지하는 비중(1분기 기준)을 은행별로 보면 KB국민은행 13.6%, 신한은행 14.2%, 우리은행 14.7%, 하나은행 13.0%, 외환은행 17.0% 등이다. 즉 비중 20%를 채우기 위해 연말까지 고정금리 대출을 낮은 금리로 팔 수밖에 없는 상황이다.

유상호 하이투자증권 애널리스트는 “부동산 거래 회복에 따라 가계부채가 증가하더라도 가계가 금리 리스크를 지는 것에 대해 우려가 높아 (정부가) 혼합형 대출 공급 확대를 꾸준히 요구할 가능성을 배제하기 어렵다”고 설명했다.

[뉴스핌 Newspim] 한기진 기자 (hkj77@hanmail.net)