톈스리(天士力,600535.SH)= 중국기업의 혁신으로 전세계가 수혜자

추천이유

◇투자제안 이유 2가지

◇투자제안 이유 2가지1) 향후 자본시장의 한계 끊임 없이 뛰어넘을 것.

업계에서 가장 안정적이고 튼실한 피라미드형 제품라인 구축, 대표약품 푸팡단찬디완(複方丹參滴丸)의 산업수익비율 2001년의 85%에서 2013년 46%로 하락. 향후 단디(丹滴)•양쉐칭나오(養血清腦)•수이구이린(水桂林)•디칭(蒂清) 4개 제품을 최고 브랜드로 육성. 2선 제품군에서는 이치푸마이(益氣複脈)•단찬둬펀산(丹参多酚酸)•냐오지메이(尿激酶) 포진, 모두 각각 20억 위안의 시장 가치 보유한 우수제품. 이 중 이치푸마이와 단찬둬푼산의 경우 최신 의료보험적용약품 될 가능성 높아 향후 판매량 급증할 전망. 냐오지메이는 11차 5개년 계획 기간에 비준 받은 유일한 의료용 바이오약품으로 심근경색치료 등에 확대 사용 될 것으로 예상. 이밖에 매출액 1억 위안 이상 제품 10개 보유, 회사의 성장동력 될 것. 일류수준의 R&D 능력 보유하고 있으며 M&A에 대해서도 개방적 태도. 향후 산업과 금융 결합하고, 내부적 성장 및 인수합병 통한 외연적 성장 실현할 것.

2) 중약(中藥)의 세계화 앞장.

중의약제품의 국제임상연구 및 등록 적극 추진 중이며 푸팡단찬디완의 FDA 3차 임상실험 프로젝트도 안정적으로 진행 중. 현재 미국•캐나다•러시아•우크라이나•타이완 등 9개 국가 및 지역 100여개 임상센터에서 임상연구 진행 중. FDA 승인 획득 가능성 높은 것으로 점쳐지고 있으며, 이는 정규 의료시스템이 정식으로 중의약의 안정성과 유효성을 인정한 것이라는 점에서 중요한 의의 지님. 수이구이린과 촨신롄네이즈디완(穿心蓮內酯滴丸)의 FDA-IND 제출 마무리 되었고, 국제화 고지 선점의 복사효과 발휘

◇주가상승 견인요소

1) 인수합병

2) FDA 3차 임상실험 통과

◇전망 및 제안

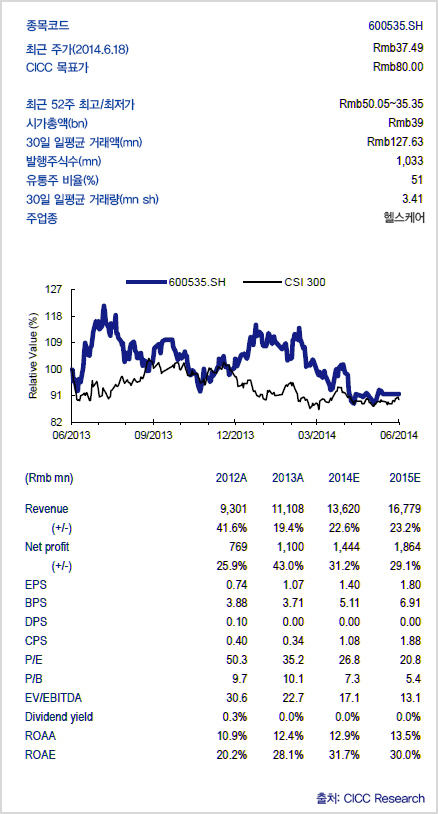

2014년과 2015년 주당순이익은 동기대비 각각 31%, 29% 증가한 1.40위안, 1.80위안으로 예상되며 주가수익비율(P/E)은 각각 27배, 21일 것으로 전망

◇리스크

예상보다 저조한 판매실적, 약품가격 하락, 중약 주사제로 인한 부작용, 중약재 가격 급등, 신약 승인 획득 불확실성 등이 리스크 유발요인