[뉴스핌=이에라 기자] 새해부터 소득세의 최고세율 과표기준이 하향됨에 따라 1억5000만원 이상인 고소득자의 세 부담이 최대 450만원으로 늘어나게 됐다. 특히 세금공제 방식이 소득공제에서 세액공제로 전환되는데 따른 세부담도 증가할 것으로 보인다.

전문가들은 절세상품의 매력이 더 부각될 수 있다며 비과세, 분리과세 등의 상품 등을 적극적으로 활용할 필요가 있다고 조언했다.

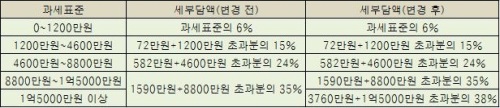

1일 국회는 본회의를 열고 소득세 최고 세율(38%) 적용 구간을 현행 '3억원 초과'에서 '1억5000만원 초과'로 낮추는 세법 개정안을 통과시켰다.

기존에는 1억5000만원에서 3억원 사이의 소득분에 대해 35%의 세율이 적용됐지만 내년부터는 38%의 세율이 적용된다. 이렇게 될 경우 연봉 2억원의 경우 세부담액이 150만원 늘어나고, 연봉 3억원 이상의 고소득자의 경우 현재보다 450만원씩 세부담이 확대된다.

이 결과 약 9만여명의 납세자가 추가로 최고 세율을 적용받게 되며 연봉 2억원 이상의 고소득층액의 실효세율이 올라가게 된다. 연봉 2억원의 경우 0.75%p, 3억원의 경우 1.5%p, 10억 원의 경우 0.46%p 높아진다.

특히 세액공제는 총 소득에서 과세표준에 따라 세금을 계산하는 방식이어서 소득공제보다 납부해야 할 세금이 많은 점은 부담이 되고 있다.

세무 전문가들은 이번 개정안으로 소득이 높은 사람이 우선 영향을 받을 것으로 보인다며, 절세용 금융상품을 이용해 세금 부담을 줄이는 방안을 추천했다.

황순우 우리투자증권 세무사는 "상대적으로 최고 세율 구간이 낮아지면서 고소득자들의 세금 부담이 많아질 것"이라며 "고소득자의 경우 분리과세, 비과세 등의 금융상품을 이용해 세금 줄이는 효과를 더 높일 수 있을 것"이라고 말했다.

연봉이 1억5000만원일 경우 35%의 소득세율을 적용받는 한 직장인이 3000만원의 금융소득 가운데 2000만원은 이자소득세(14%)를 내고 1000만원에 대해선 35%의 소득세율을 적용받았지만 이제는 세율이 38%로 상승, 내야 할 세금도 늘어난다. 결국 비과세 상품으로 가입하면 기존 350만원에서 380만원으로 상대적인 세금 절약 효과가 커졌다는 얘기다.

매매차익에 대해 비과세가 적용되는 국내주식이나 주식형펀드, 장기국채(물가연동국채), 브라질 국채 등을 통해 비과세 혜택을 누리고 해외자원개발펀드 등 분리과세 상품을 선택할 수도 있다. 다만 브라질 국채의 경우에는 환차손 위험 등을 안고 있는 점을 감안해 신중한 투자가 필요하다는 조언이 이어졌다.

신예진 한국투자증권 세무전문가는 "비과세, 분리과세, 연금저축 3총사를 활용하는 것이 적절한 대안이 될 것"이라고 언급했다.

신 전문가는 "연금저축의 경우 연 납입한도가 1800만원이 된다는 점에서 목할만하다"며 "특히 물가연동국채 원금 상승분에 대해 비과세가 적용되지만 2015년 발행분부터 과세로 변경되기 때문에 현 시점에서 관심을 가질 필요가 있다"고 전했다.

다만 연금저축의 연 400만원 소득공제 혜택이 12% 세액공제로 바뀌는 만큼 절세 효과가 낮아졌음에 주의해야 한다는 목소리도 크다.

왕현정 현대증권 투자컨설팅센터 세무사는 "연금저축의 경우 세액공제 전환이 되면 고소득자에게는 전혀 도움이 되지 않을 것"이라며 "고소득자에게는 세액공제나 소득공제용이 아닌 투자목적으로 정기연금을 가입하는 경우 목돈을 불릴 수 있을 것"이라고 설명했다.

정경욱 KDB대우증권 컨설팅지원부 세무사는 "근로소득자가 아닌 경우에는 과세표준을 낮춰야 한다"며 "분리과세 상품 등에 우선적으로 투자하는 방안을 활용해라"고 조언했다.

[뉴스핌 Newspim] 이에라 기자 (ERA@newspim.com)