[뉴스핌=김선엽 기자] # 지난 2009년 은퇴한 K씨(66세, 서울 서초구)는 올 초 정기예금 계좌에 묶여있던 돈 중 2억원을 월지급식 펀드로 옮겼다. 자식들이 이미 모두 결혼해 더 이상 목돈이 필요하지 않은데다가 정기예금보다 두 배 이상 금리가 높기 때문이다. 매달 지급되는 돈은 세금을 떼고 나도 80만원 가량 된다. K씨는 “큰 액수는 아니지만 매달 받고 있는 국민연금과 합치면 고정수입이 200만원 정도 돼 든든하다”고 말했다.

저금리 기조가 장기간 지속되면서 안정적이면서도 조금이라도 높은 수익률을 주는 곳을 찾기 위한 투자자들의 발걸음이 분주하다. 특히 베이비부머의 은퇴가 가속화되면서 월 생활비를 받을 수 있는 월지급식펀드에 대한 관심이 이어지고 있다.

한국은행에 따르면 지난 3월 시중은행의 평균 수신금리는 신규취급액 기준 2.60%. 잔액 기준으로는 2.13%다. '쥐꼬리' 만한 이자를 더 이상 참지 못하는 것도 당연하다.

월지급식 펀드의 경우 상품마다 차이는 있지만 통상 1억원을 맡기면 연 5~6%의 고정금액을 돌려주기 때문에 세후 기준으로 40만원 정도를 손에 쥘 수 있다.

또 이자소득을 분산시켜 준다는 장점이 있다. 3년 만기인 상품들의 경우 환매 시점에 20% 가까이 수익이 발생해 금융소득종합과세 기준인 2000만원을 넘기기 쉽지만 월지급식 펀드는 연 단위로 소득을 분산시켜 주는 효과가 있다.

하나은행 리테일 사업부 관계자는 "정기예금 금리가 낮은 상태가 장기화되다 보니까 투자손실 위험을 다소 감수하더라도 고수익에 대한 수요가 생기면서 월지급식 펀드를 찾는 것으로 보인다"고 설명했다.

◆ 월지급식 펀드, 옥석의 기준은?

그렇다면 어떤 월지급식 펀드가 좋을까. 개인의 투자성향이 가장 중요하지만 전문가들은 대체로 주식보다는 채권, 특히 만기가 길지 않은 선진국 하이일드 채권을 담는 펀드를 추천한다.

주식형의 경우 일시적으로 높은 성과를 낼 수 있을지 몰라도 안정성을 중시하는 은퇴생활자에게는 변동성 리스크가 부담이기 때문이다.

반면 채권형의 경우 금리가 상승(채권가격 하락)해도 쿠폰(채권이자)이 꼬박꼬박 쌓여 어느 정도 수익의 안정성이 보장된다.

특히 향후 글로벌 경기회복의 수혜를 포기할 수 없는 만큼, 국채보다는 하이일드 채권을 권유한다. 수익률 자체가 높고, 금리가 추가로 오를지라도 발행 기업이 망하지만 않으면 결국 만기 시 보유채권의 원금을 돌려받을 수 있기 때문이다.

앞선 하나은행 관계자는 "AB월지급글로벌고수익채권펀드나 JP모간월지급단기하이일드채권을 많이 권유한다"고 설명했다.

반면 신흥국 펀드는 여전히 리스크가 크다는 판단이다. 최근 수익률을 살펴봐도 결과는 크게 다르지 않다.

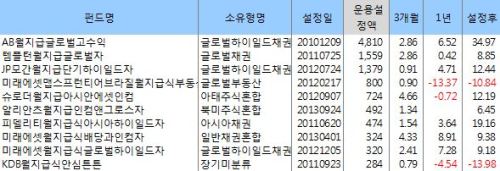

30일 제로인(www.funddoctor.co.kr)에 따르면 브라질 등 신흥국 부동산에 투자했던 미래에셋맵스프런티어브라질월지급식부동산 펀드의 경우 부진을 면치 못하고 있다. 2012년 2월 설정 후 수익률이 -10.84%다.

신흥국 채권을 담은 미래에셋법인전용이머징로컬본드월지급식 펀드 역시 최근 1년 수익률이 -3.56%다.

반면 선진국 하이일드 채권펀드의 경우 호조세다.

AB월지급글로벌고수익펀드는 2010년 12월 설정 후 수익률이 34.97%다. 최근 1년 수익률도 6.52%로 나쁘지 않다. 미래에셋월지급식배당인컴 펀드의 경우 채권혼합형으로 최근 1년 수익률이 8.91%다.

안정성보다 고수익을 희망한다면 주식형도 고려할 만 하다.

설정액 기준 10위권에는 못 들었지만 주식형 중에서는 프랭클린월지급미국인컴 펀드의 최근 1년 수익률이 12.05%로 우수하다.

국내 주식형으로는 미래에셋배당프리미엄월지급 펀드의 최근 1년 수익률이 18.30%이다. 삼성전자 우선주와 현대차 우선주를 담은 데다가 커버드콜 전략(Newspim 4월 3일자 기사 '[GAM] ′롱숏, 게 섯거라′ 커버드콜 도전장' 참조)이 적중하면서 높은 성과를 시현했다는 설명이다.

◆ 일단 손실 발생하면 원금 복구 녹록치 않아

투자상품인 만큼 원금손실 가능성은 분명히 있다. 게다가 월지급식 펀드의 경우, 원금과 이자에서 매달 일정액을 월지급으로 분배하기 때문에 펀드의 운용수익이 월지급액을 따라가지 못할 경우 원금을 조금씩 깎아 먹는다.

한 번 원금이 깎이면 상당한 수익률을 내야 복구가 가능하기 때문에 투자자의 주의가 필요하다. 실제 월지급식 펀드 설정액 상위 20개 종목 중 5개는 최근 1년 수익률이 마이너스를 벗어나지 못하고 있다.

게다가 시장 상황에 따라 세금측면에서 불리한 측면도 있다.

월지급식펀드는 월지급액을 받으면서 꼬박꼬박 세금(이자소득세 15.4%)을 내기 때문에 만약 환매 시점 기준으로 손실이 발생해도 그 동안 낸 세금을 돌려받을 수 없다. 환매 직접 시장이 급락한다면, 펀드손실은 그대로 떠안으면서 세금은 세금대로 내는 셈이다.

우리은행 관계자는 "월지급식 펀드의 경우 판매하기 전에, 이런 최악의 상황이 발생할 가능성에 대해서 고객에게 충분히 설명하고 확인서를 받고 있다"고 말했다.

[뉴스핌 Newspim] 김선엽 기자 (sunup@newspim.com)