[뉴스핌=이에라 기자] 미국의 양적완화 축소 움직임 속에 신흥국펀드도 손실폭이 두드러지고 있다. 전문가들은 당장 상황이 개선되기는 힘들 것이라며 적절한 시점에 환매에 나서라고 조언했다.

[뉴스핌=이에라 기자] 미국의 양적완화 축소 움직임 속에 신흥국펀드도 손실폭이 두드러지고 있다. 전문가들은 당장 상황이 개선되기는 힘들 것이라며 적절한 시점에 환매에 나서라고 조언했다.

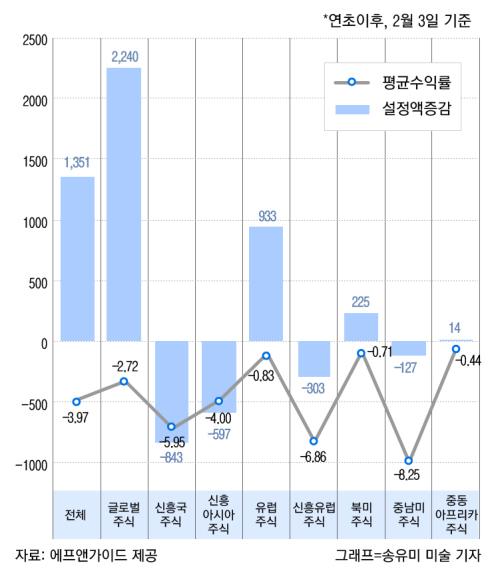

4일 금융정보제공업체 에프앤가이드에 따르면 전날 기준 올해 중남미주식형 펀드의 수익률은 -8.25%를 기록하고 있다. 이는 글로벌주식형(-2.72%) 대비 세 배 이상, 북미주식형(-0.71%) 보다는 열 배 넘게 손실이 난 것이다.

북미주식형 펀드는 수익률이 -0.71%로 선방했지만 신흥국주식형펀드와 신흥유럽, 신흥아시아펀드는 각각 -6.86%, -5.95%를 기록했다.

신흥국 펀드로부터 자금 이탈도 이어졌다. 연초 이후 신흥국주식형펀드와 신흥아시아주식형펀드로부터 각각 843억원, 597억원이 유출됐고 중남미주식형에서도 127억원이 빠져나갔다. 최근 3개월 동안으로는 신흥아시아주식형과 신흥국주식형펀드에서 각각 9014억원, 3112억원이 이탈했다.

최근 아르헨티나를 중심으로 한 신흥국 위기 불안감이 커지자 신흥국펀드도 뭇매를 맞고 있다. 미국이 양적완화를 축소하는 테이퍼링을 실시하자 펀더멘털이 취약한 신흥국의 통가치가 급락하는 등 금융시장 변동성이 심화됐기 때문이다.

EPFR에 따르면 아르헨티나, 터키 등 금융불안으로 신흥국에서 지난달 말까지 14주 연속 자금이 순유출됐다. 서유럽으로는 31주 연속 주식자금이 들어왔지만 미국은 지표 부진 및 테이퍼링 기조에 자금 순유출을 기록했다.

전문가들은 미국의 테이퍼링이 신흥국 위기를 촉발시킨근본 원인은 아니라고 입을 모으고 있다. 일부 국가의 통화가치 하락이 펀더멘털 약세에 있는 만큼 신흥국 위기가 크게 확산되지 않을 것으로 보기 때문이다.

최광혁 이트레이드증권 이코노미스트는 "단기적으로 테이퍼링 정책이 외화 변동에 취약한 국가의 변동성을 확대시킬 것"이라며 "다만 통화가치 하락이 펀더멘탈 약세에 있는 만큼 금융의 구조적인 문제가 신흥국을 위기에 몰아넣을 것으로 판단하지는 않는다"고 말했다.

김윤서 KTB투자증권 연구원은 "신흥국 위기의 근원지 아르헨티나의 경우 지난달 23일 이후 통화가치가 18%나 급락했다"며 "아르헨티나의 통화가치 급락이 글로벌 유동성의 급격한 유출에 기인한다고 판단하기에는 아르헨티나의 증시 흐름이 양호하다"고 설명했다.

아르헨티나, 브라질, 러시아의 경우 통화가치 급락이 개별 국가의 고유위험에 따른 것이고 동유럽 신흥국가들은 급격한 자본유출에 따른 급락세일 확률이 크다는 것이 그 이유다.

김 연구원은 "페소 가치 급락 이후 일시적 조정을 거친 아르헨티나 증시가 최근 다시 반등하고 있다"며 "따라서 아르헨티나 통화가치 급락 원인은 테이퍼링에 따른 유동성 위축 우려라기 보다는 경기 펀더멘털 대비 비정상적으로 고평가되어 있던 통화가치의 정상화 과정일 가능성이 높다"고 덧붙였다.

펀드 전문가들은 신흥국 상황이 단기간에 개선되기는 힘들 것이라면서 수익률이 회복될 때 환매에 나서는 것을 고려하라고 조언했다.

오광영 신영증권 펀드 애널리스트는 "미국 테이퍼링과 관계없이 신흥국 펀드에서 지난해부터 자금이 이탈되기 시작했다"며 "상황이 좀 진정되면 일부 국가가 반등할 수 있겠지만 큰 폭으로 상승하기는 쉽지 않을 것"이라고 말했다.

그는 "선진국 경기가 좋아지면 신흥국도 나아질 수 있겠지만 단기간에 상황이 개선될 것 같지는 않다"며 "기존 투자자들은 환매 시기를 저울질 해야 한다"고 설명했다.

김후정 동양증권 펀드 연구원은 "아직 신흥국 시장에 충격이 진행되면서 환매도 계속 나오고 있다"며 "상황을 더 지켜보다 수익률이 좋아지면 환매를 하는 것을 고려해라"고 조언했다.

이어 "신흥국펀드에서 이탈되는 자금이 선진국펀드로 많이 유입되지는 않았지만 선진국 비중을 늘리고 신흥국을 축소하는 쪽으로 포커스를 둬야 한다"고 덧붙였다.

[뉴스핌 Newspim] 이에라 기자 (ERA@newspim.com)