대우건설 추정치 급감, 현대상사는 급증

[뉴스핌=서정은 기자] 4분기 실적시즌에 접어들면서 종목 간 민낯이 드러나고 있다. 전반적으로 실적추정치가 낮아지면서 '어닝쇼크' 가능성이 점쳐지는 가운데 어닝서프라이즈가 기대되는 종목도 있다.

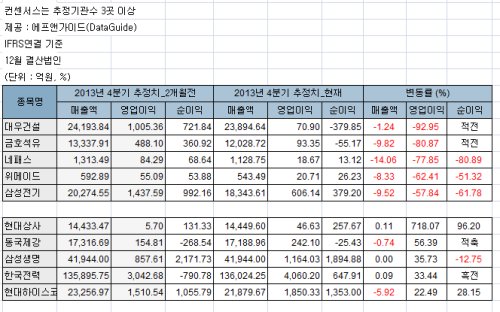

22일 금융정보제공업체 에프앤가이드에 따르면 상장사 10곳 중 4곳 꼴로 4분기 실적 예상치(영업이익 기준)가 지난 2달전에 비해 10% 이상 낮아졌다. 같은 기간 영업이익 추정치가 10% 이상 올라간 상장사는 전체 177개사 중 9개에 불과했다.

|

| <자료=에프앤가이드 제공> |

영업이익 추정치가 2달전에 비해 가장 큰 폭으로 낮아진 상장사는 대우건설이었다. 당초 예상보다 원가율이 늘어나면서 실적 추정치를 낮출 수 밖에 없던 것.

대우건설의 기존 4분기 추정치는 영업이익 1000억원, 순이익 721억원 수준이었으나 실적시즌이 다가오면서 평균 추정치는 영업이익 70억원, 순적자 400억원 가량으로 떨어졌다.

조주형 교보증권 애널리스트는 "주로 예상대비 부족한 매출과 미분양 등에 따른 대손상각비 계상을 감안했기 때문"이라며 "특히 4분기는 다른 분기와 달리 종합적으로 공사원가료 등 발생가능한 비용들을 세밀하기 확정하기 때문에 실적발표가 다가올 수록 수익이 떨어지는 경우가 많다"고 설명했다.

금호석유 또한 이익개선폭이 제한되면서 80%가량 영업이익 예상치가 낮아진 상태다. 윤재성 대신증권 애널리스트는 "4분기 영업이익은 124억원으로 시장컨세서스인 270억원을 하회할 전망"이라며 "합성고무 부문의 이익개선폭이 제한됐고 페놀유도체부문 적자가 지속되기 때문"이라고 말했다.

이와 달리 실적시즌이 가시화되면서 추정치가 올라간 곳들도 있다. 현대상사의 경우 4분기 5억원 수준으로 예상되던 영업이익은 최근 46억원 가량으로 7배이상 뛰었다.

동국제강 또한 50% 이상 영업이익 예상치가 올라간 상태다. 박현욱 HMC투자증권 애널리스트는 "계절적 성수기로 봉형강 부문의 실적이 개선되고, 원화절상에 힘입어 후판의 원료인 슬래브 투입단가가 낮아지면서 후판 부문의 적자폭이 축소될 것으로 추정되기 때문"이라고 설명했다.

증시전문가들은 통상적으로 4분기 실적 시즌이 시장의 기대치에 밑도는 경우가 많다고 하면서도 업종별로 '옥석가리기'에 나서야 한다고 강조한다.

김기배 삼성증권 애널리스트는 "4분기에는 빅배스 등 실적감익 요인이 산재한 데다 삼성전자 실적부진까지 겹치면서 실적우려는 더욱 확대되는 모습"이라며 "추정치 하향조정은 불가피한 만큼 하향조정 과정이 마무리 된 이후 증시 반등 시기를 대비하기 위해 업종별 옥석가리기에 나서야 할 때"라고 말했다.

[뉴스핌 Newspim] 서정은 기자 (loveme@newspim.com)