[뉴스핌=김선엽 기자] 지난 5월 이후 이어진 금리 상승과 커브 스티프닝. 이 기간 보험사는 장기채를 평소보다 많이 매수했지만 9월 이후 채권금리가 하락하면서 매수세가 주춤하다. 향후 전망은 어떨까.

동부증권은 RBC규제 강화가 예정된 상황에서 보험사의 장기채권 수요는 수년간 지속될 수밖에 없다고 분석했다.

동부증권 문홍철 연구원과 이병건 연구원이 24일 내놓은 보고서에 따르면 RBC 규제가 추가적으로 강화될 예정이고 보험사의 대비는 아직 충분치 못해 규제 요건을 충족하려

는 보험사의 움직임이 지속될 것으로 전망된다.

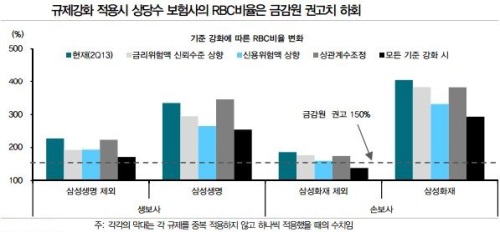

현재 금융당국은 보험위험 및 금리위험액, 신용위험액을 산출하는 기준이 되는 신뢰수준을 기존 95%에서 99%로 상향할 계획이다. 보고서에 따르면 금리위험액과 신용위험액의 신뢰수준 상향만으로도 전체 RBC비율은 70%p 이상 하락한다

저자들은 "보험사 RBC비율의 위험액에서 가장 큰 비중을 차지하는 금리리스크와 신용리스크를 줄이기 위해서는 자산-부채 듀레이션 갭을 줄이거나 신용등급이 높은 채권비중을 늘려야 한다"며 "따라서 보험사 입장에서 신용위험액이나 시장위험액을 크게 늘리는 주식투자나 해외투자를 확대하는 것은 여의치 않다"고 설명했다.

|

| <자료:동부리서치> |

일례로 가장 위험한 자산인 주식과 가장 안전한 자산인 장기 국고채를 편입하는 두가지 투자대안을 비교할 때 단순 계산시 1000억원의 국고채10년을 매입할 경우 위험액은 108억원 감소(-1,000억×부채듀레이션 7.2×금리하락시 변동성계수1.5%)한다.

반면 동일 금액을 주식에 투자하면 위험액은 120억원(현재 위험가중치 8%×신용위험 신뢰수준 99%적용시 위험가중치는 1.5배 상승)증가한다는 것이 보고서의 분석이다.

보고서는 "주식에 투자하지 않는데 따른 위험액의 기회감소분까지 감안할 경우 장기국채에 투자함으로써 총 228억원의 위험액을 줄일 수 있다"며 "이는 150%의 RBC비율을 충족해야 한다고 가정할 경우 위험액의 1.5배인 342억원의 자본을 확충하는 효과를 가진다"고 평가했다.

RBC비율 규제 충족을 위한 10년 이상 장기 국채 매수는 불가피하다는 분석이다.

보고서는 "보험사의 듀레이션 갭 축소 및 신용위험액 감축 노력은 향후 수년간 지속될 것"이라고 내다봤다.

[뉴스핌 Newspim] 김선엽 기자 (sunup@newspim.com)