'저축성' 표현 사용·'고수익률'만 부각

① 일시 청약 상품인데 '저축형'이라며 안정성 부각

② 상품설명서에 신용등급을 빼고 높은 수익률만 표시

③ 금투협 심사 받지 않은 설명서에 '위험성'은 제외

[뉴스핌=한기진 정경환 기자] 동양증권이 동양그룹 계열사의 회사채를 판매하면서 수익성만 부각한 홍보물이나 은행 예금을 연상케 하는 ‘저축형’이라는 표현을 사용한 것으로 확인됐다. 또 투기등급인 회사채 등급은 빼고 높은 수익률만 부각되게 한 상품설명서가 대량으로 개인투자자에게 뿌려졌다.

17일 뉴스핌이 입수한 ㈜동양 무보증회사채 가입서류, 홍보물, 문자메시지, 파워포인트 자료 등을 통해 드러난 결과다.

반드시 받아야 할 금융투자협회의 ‘심사필’ 인증이 없는 판촉용 자료가 있었고, “저축형 상품”이라고 대놓고 광고한 판촉물과 문자메시지가 고객에게 투자 권유 자료로 제공됐다. 모두 불완전 판매 가능성이 있는 내용이다.

법원은 증권사가 CP(기업어음) 등 유가증권을 투자 권유할 때 고객보호의무를 지켜야 한다고 판결하고 있다. 신용등급 등 중요 정보를 설명하지 않거나 ‘잘못’ 설명하면 고객보호의무를 저버린 위법 행위로 보고 있다.

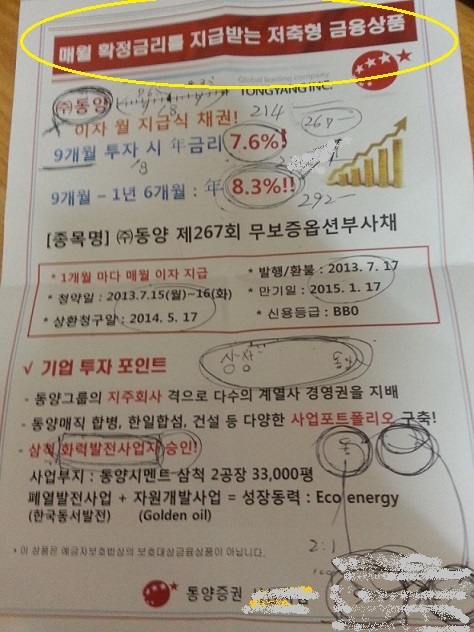

충청남도에 위치한 동양증권 모 지점이 고객에게 나눠준 ㈜동양 제267회 무보증옵션부사채 판촉물을 보면, ‘매월 확정금리를 지급받는 저축형 금융상품’이라는 큼지막한 제목을 달려있다.

|

| <일시 청약 상품을 안정적인 월 이자를 받는 저축형 금융상품이라고 소개한 판촉물> |

이 채권의 신용등급은 ‘BB0’로 초고위험 상품으로 분류된다. 일반적으로 채권투자 상품은 신용등급에 따라 무위험(국고채, 통안채), 저위험(금융채, A-이상 채권), 중위험 (BBB+), 고위험(BBB-)으로 분류되고 동양 267회는 BB+ 아랫급으로 초고위험 상품이다. 그런데도 ‘저축형’이라며 마치 은행 적금처럼 안전한 것처럼 오해하기 쉽게 했다.

대형 증권사 관계자는 “채권투자를 저축형이라고 설명하는 일은 거의 없고, 만일 쓴다고 해도 매월 적립식으로 투자할 때만 쓸 수 있다”고 말했다.

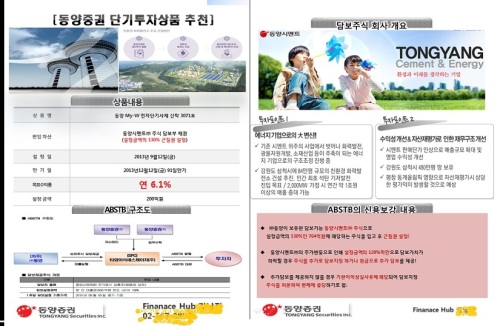

신용등급만 빼놓은 투자설명서도 버젓이 등장했다. ‘동양 My-W 전자단기사채 신탁 3071호’(9월12일 설정) 상품 추천서에는 동양시멘트 주식 담보부 채권을 편입자산으로 목표수익률로 연 6.1%로 제시하면서 채권 등급은 해당 면에서 빠졌다.

|

| <동양시멘트 신용등급 없이 수익률만 적은 상품설명서> |

대신 투자 포인트를 1, 2로 나눠 ‘에너지기업으로 大변신’, ‘수익성 개선& 자산재평가로 인하 재무구조 개선’이란 주제의 자세한 설명만 있었다.

이 상품에 투자했던 직장인 김모씨(45)는 “9월12일 상품설명서를 받았고 13일 가입했는데 위험성을 알리는 게 전혀 없었다”고 말했다.

이런 상품설명서는 불완전판매 용도로 받아들여질 수 있다. 금융투자상품 홍보물은 증권사 내부 준법감시부의 검토를 거친 뒤, 금융투자협회의 심의로 ‘심사필’ 인증을 획득해야 한다. 하지만 김씨가 받은 설명서에는 찾아볼 수 없다.

금융투자협회 광고심사실 관계자는 “TV나 신문 등 불특정 다수를 상대로 뿌려지는 광고물은 심사를 받아야 한다”면서 “심사 대상인데 심사를 안 받거나 심사받은 것을 변경하면 규정 위반으로 경중에 따라 협회 자율규제위원회에 회부돼, 결정에 따라 주의촉구나 벌과금 등의 제재를 받는다”고 말했다. 그는 다만 “(재판에서) 법정 서류가 아닌 광고물이 증거로 채택된 적이 별로 없는 걸로 안다”고 했다.

법원 판례는 증권회사 임직원은 고객에게 중요정보를 제공하고 설명할 의무가 있다고 했다. 스탠다드차타드은행이 대우증권을 상대로 대우자동차주식회사 CP(기업어음) 불완전판매 손해배상소송(대법원 2006.6.29.선고 2005다49799판결)을 보면 “CP에 있어서 발행자의 신용도를 측정하는 지표인 신용등급은 중요정보에 해당한다 할 것이므로, 이를 설명하지 않거나 잘못 설명한 경우 원칙적으로 고객에 대한 보호의무를 저버린 위법한 행위가 된다”고 했다.

[뉴스핌 Newspim] 한기진 기자 (hkj77@hanmail.net)