[뉴스핌=김민정 기자] 국내은행들이 4분기 가계와 기업의 신용위험이 높은 수준을 이어갈 것으로 전망하면서도 대출 완화 기조는 지속할 것으로 보인다.

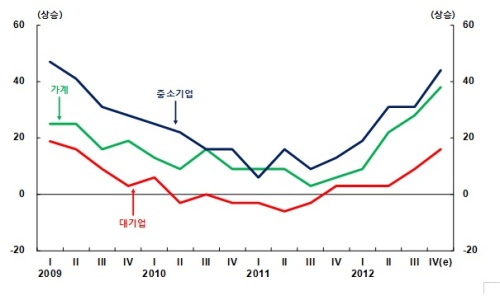

한국은행이 4일 발표한 '금융기관 대출 행태 서베이 결과'에 따르면 국내은행의 신용위험지수는 38로 지난 2003년 3분기 44 이후 가장 높은 수치를 기록했다. 은행들이 4분기 신용위험이 기업과 가계에서 모두 상승세가 더욱 확대될 것으로 전망하고 있는 것이다.

은행들은 특히 중소기업에 대해 내수경기 둔화로 수익성 악화가 예상되는 경기 민감 업종(음식숙박업, 도소매업, 건설업, 부동산임대업) 뿐만 아니라 수출여건 악화로 제조업체의 신용위험도 상승할 것으로 우려했다. 대기업에서도 유로지역 재정위기와 글로벌 경기회복세 약화에 따른 수출 둔화 우려 등으로 신용위험이 상승할 것이라는 예상이다.

가계 신용위험도 가계부채 누증, 소득여건 악화 등의 영향으로 소득을 통한 채무상환능력이 저하되고 있는 데다 주택가격 하락으로 대출의 담보력도 저하되고 있는 상황이 지속될 것으로 내다봤다.

그러나 은행들의 대출태도는 전반적으로 완화기조가 낮은 수준에서 지속될 것으로 나타났다. 신용위험이 높아질 것으로 예상하면서도 대출을 줄이는 움직임은 관측되지 않았다.

은행들은 중소기업에 대해 대내외 경기둔화에 따른 향후 업황의 불확실성 증대 등으로 경쟁력 있는 성장유망업체, 개인사업자(SOHO) 위주로 완화기조를 유지할 것으로 보인다. 가계에 있어서도 주택자금의 경우 은행의 양호한 자금사정 등으로 소폭 완화세로 돌아섰다. 다만, 일반자금에 대해서는 가계 채무상환능력 저하 등에 따라 신중한 자세를 지속했다.

한은 관계자는 "돈을 갚지 않을 위험이 있다면 은행들도 빌려주지 않을 것인데 신용경색까지 갈 상황은 아니라고 생각해서 대출태도가 완화적인 것"이라고 설명했다. 2008년 글로벌 금융위기시 신용위험이 높아지자 대출태도가 강화됐던 상황과는 다르다는 분석이다.

한편, 대출수요는 중소기업 및 가계주택자금을 중심으로 늘어날 전망이다. 국내은행들은 경기 위축으로 유동성 확보가 원활치 못한 데다 연말 등 계절적 요인이 가세하면서 중소기업의 대출수요가 큰 폭으로 늘어날 것으로 예상했다. 가계에서는 주택자금의 경우 지난 9월 10일 발표된 정부의 부동산 대책, 유동화조건부 적격대출 취급은행 확대 등으로 증가로 돌아서고, 일반자금은 소비심리 위축 등의 영향으로 중립 수준을 유지할 것으로 내다봤다.

▶글로벌 투자시대의 프리미엄 마켓정보 “뉴스핌 골드 클럽”

[뉴스핌] 김민정 기자 (thesajah@newspim.com)