- 인수뒤 배당 만으로 투자금 즉시 회수 가능

[뉴스핌=노종빈 기자] 한국의 대표적인 기업 가운데 하나인 포스코(POSCO)나 한국전력을 돈 한푼 안들이고 사들일 수 있다는 주장이 나왔다.

그 과정에서 회사의 경영이나 영업, 고용 등은 크게 영향받지 않고 고스란히 유지된다는 점이 특히 눈에 띈다.

◆ 포스코, 이익잉여금 38조…M&A 자금 즉시 회수

방법은 의외로 간단하다.

먼저 주식시장에서 이들 기업의 주식 지분을 50% 이상 사들인다.

그리고 주주총회 특별 결의를 통해 이들 회사에서 주주 몫으로 쌓여있는 있는 이익잉여금을 전부 배당받으면 된다.

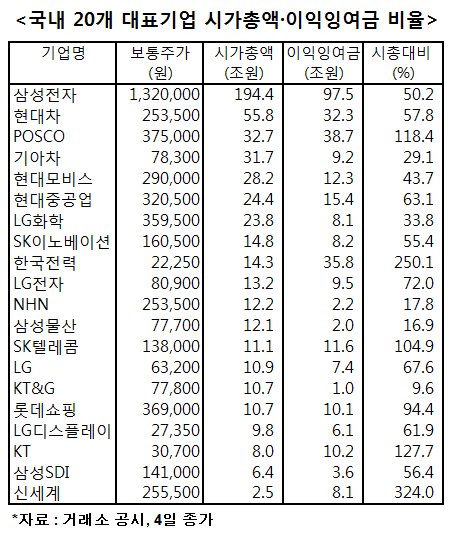

포스코의 경우 시가총액은 33조원 수준이지만 이익잉여금은 38조원이 넘는다.

즉 이론적으로는 포스코의 지분 100%를 사들일 수 있다면 38조원까지 즉시 배당을 통해 회수할 수 있다는 얘기가 된다.

5일 뉴스핌의 조사 결과 한국의 주요 20개 대기업들 가운데 과반 이상이 이익잉여금을 시가총액 대비 절반 수준 이상 쌓아두고 있었다.

전일 종가기준 삼성전자 보통주 시가총액과 이익잉여금은 각각 194조원과 97조원, 현대차의 경우 시가총액과 이익잉여금은 각각 55조원과 32조원을 기록하고 있다.

◆ 한전 이익잉여금 36조원…민영화 '변수'

한국전력의 경우는 더욱 군침이 돈다.

한국전력의 시가총액은 14조원대이지만 이익잉여금은 시가총액의 3배에 가까운 36조원에 육박하고 있다.

따라서 한국전력의 경우도 50% 이상 지배주주가 될 수만 있다면 막대한 배당을 손에 거머쥘 수 있게 된다.

다만 한국전력은 현재 정부가 51% 지분을 보유하고 있다. 따라서 정부 지분이 전량 매각되기 전까지는 이같은 시나리오는 실현되기 힘들 전망이다.

하지만 향후 민영화 추진 여부에 따라 대량의 지분을 확보할 가능성이 있어 이에 따른 주가의 향방이 관심으로 부각되고 있다.

또한 롯데그룹의 핵심기업인 롯데쇼핑과 통신사업자인 SK텔레콤의 시가총액과 이익잉여금이 각각 10조~11조원 수준으로 엇비슷한 상황이어서 기업인수합병(M&A) 관점에서 매력도가 높았다.

다만 신세계의 경우 8조1182억원대의 이익잉여금을 기록했지만 지난해 이마트 분할 등을 이유로 기타자본 항목에 6조2754억원을 감소 계상함으로써 자본총계를 2조2000억원 수준으로 낮췄다.

◆ 이익잉여금 쌓아두다 'M&A 표적' 전락?

이익잉여금이란 과거 일정기간 동안 회사가 벌어들인 누적 이익이 배당되지 않고 회사의 장부 상에 유보돼 있는 것을 의미한다.

이익잉여금을 특별 배당할 경우 주주총회의 결의를 거치면 된다.

지분율 50% 이상 최대주주라면 주주의 이익에 반하지 않는 어떠한 결정에서도 제한을 받지 않으므로 배당 결의 절차는 사실상 요식행위에 불과한 것이 된다.

또한 회사가 보유하고 있는 이익잉여금에서 현금으로 배당받는 것이므로 회사는 앞으로도 별 탈없이 지속되고 고용 조건 역시 그대로 유지된다.

즉 이론적으로는 회사의 영업 활동이 이같은 M&A 활동으로 인해 큰 지장을 초래하지 않는다는 얘기다.

또한 배당을 챙기고 나서도 50% 이상 보유한 최대주주의 지위는 그대로 유지된다.

회사의 가치가 낮아져 주가는 크게 하락할 수 있지만 경영권을 비롯한 여전히 적지 않은 가치가 남아있으므로 이를 처분한다면 이자비용 정도는 충분히 뽑을 수 있다.

◆ 워런 버핏식 M&A, "청산가치" 전략

M&A 세력들의 관점에서는 그야말로 '꿩먹고 알먹고'인 셈이다.

물론 이같은 시나리오가 실현되기 위해서는 적어도 수조 원, 많게는 수십 조 원의 엄청난 자금력이 동원되어야 한다.

또한 주식을 대량으로 사들이는 과정에서 주가 역시 크게 상승할 수 있기 때문에 현재 시가총액 수준에서는 실현되기 어려운 것일 수도 있다.

따라서 이같은 M&A 시나리오는 외국계 거대 자본이 아니면 생각하기 조차 어려울 전망이다.

실제로 이는 월스트리트의 전설적인 투자가 워런 버핏의 투자 방식과도 유사한 것이다.

버핏의 경우도 기업을 인수한 뒤 즉각 청산했을 때 챙길 수 있는 청산가치를 가장 중요한 투자결정의 원칙으로 삼았다.

버핏은 지난 1960년대 자신이 버크셔해더웨이를 인수했던 당시에도 청산가치 측면에서 대단히 매력적인 면방직업체였기 때문에 투자를 결심했다고 밝힌 바 있다.

◆ 대기업들, 소액주주 배당에 소홀

이익잉여금은 그동안 회사가 영업활동을 통해 벌어들인 것으로 원래는 당연히 주주에게 돌아가야 하는 몫이다.

하지만 그 배경에는 재벌들이 대부분인 대주주들이 소액주주들의 권리를 제대로 인정하지 않는 풍토가 자리하고 있다.

기업은 재벌 일가의 개인 소유물이라는 생각에서 회사의 돈을 배당하게 되면 내 돈이 빠져나간다는 인식이 팽배하기 때문이다.

주주들은 매년 정기 주주총회에서 회사가 거둔 이익에 대해서 배당을 받아 현금을 챙길 지 내부 유보를 통해 주식가치를 높일 지 선택해야 한다.

물론 이익잉여금이 많이 쌓이게 되면 그만큼 유보율이 높아지고 우량 기업이 된다. 따라서 주가도 오르게 되고 주주로서도 시세차익을 누릴 수 있다.

하지만 현실적으로 우리나라에서 소액주주들은 그 권리를 거의 인정받지 못하고 있다. 따라서 회사 상황이나 기업가치와는 무관하게 경영진들이 결정하는 대로 따라야 하는 상황이다.

결국 문제의 핵심은 업종에 관계없이 거의 모든 기업들이 배당 가능한 이익을 과도하게 쌓아놓고 있다는 점이다.

한 금융권 전문가는 "우리나라 대기업들은 전통적으로 배당을 줄이고 내부유보를 높이는 쪽으로 의사결정을 해왔다"고 말했다.

그는 "이 때문에 회사의 금고 속에 묻어둔 것이 수십년이 지나다보니 엄청난 금액으로 불어나게 된 것"이라며 "업종이나 개별 기업의 상황에 따라 좀 더 다양한 의사결정이 반영되어야 할 것"이라고 지적했다.

▶ 주식투자로 돈좀 벌고 계십니까?

▶ 글로벌 투자시대의 프리미엄 마켓정보 “뉴스핌 골드 클럽”

[뉴스핌 Newspim] 노종빈 기자 (untie@newspim.com)