-성장성 갖추고 30% 넘는 영업이익률에도 주가는 무덤덤

|

| 에스비엠 위조지폐 감별기 생산 라인 |

김동휘 에스비엠(SBM) 전략기획팀 이사는 최근 기자와 만나 “터키의 위조지폐 감별기 수요가 2012년과 2013년 도래한다”며 “중국은 내년 1분기부터 에스비엠의 제품 판매를 시작한다”며 이같이 밝혔다.

위조지폐 감별 화폐계수기 전문 생산업체인 에스비엠은 내년 실적 전망치를 올해보다 50% 이상을 자신한다. 자신감은 에스비엠 제품의 판매방식과 포트폴리오 안정화에서 나온다. 에스비엠은 선주문 후생산 방식의 거래를 원칙으로 한다. 모든 제품은 러시아의 소수 메이저 업체를 제외하고 선수금을 받으면 배송이 시작된다. 특히 해외 판매는 현재 법인이나 대리점을 두지 않고 현지 유통업체가 제휴를 맺고 필요량을 주문한다. 즉 현지 유통업체가 수요 예측을 통해 선적 물량을 요구해 대략적인 매출 예상이 가능하다. 특히 내년 1분기 수요 예측은 명확하다. 다만 2분기 이후부터는 현지 위조지폐 감별 화폐계수기 사용 업체의 주문에 변화 가능성도 있다.

올해 70%에 육박하는 러시아 지역 매출 비중은 2012년에는 러시아 40%·중국 6%·인도 10%로 지역 리스크를 줄인다.

김 이사는 “내년 해외 매출은 중국과 인도시장에 초점을 맞추고 있다”며 “중국의 경우 중국 금융기관에서 요구하는 수준으로 제품이 개발 중“이라고 했다.

이어 “인도 시장은 공격적인 마케팅을 위해 새로운 판매사와 손을 잡았다”며 “현재 목표치는 마케팅 부서에서 산출해 어느 정도 객관성을 가지고 있다”고 덧붙였다.

남아프리카공화국·이스라엘·쿠웨이트 등 49개 국가에서 매출이 발생하거나 판매 네트워크를 가진 점도 긍정적이다.

또 장기적으로 국내 시장의 활성화 가능성이 남아 있다. 지난 2009년 6월 5만원권이 출시되면서 고액권 위조지폐 유통 가능성이 증가했다. 국내도 위폐 감별 인식기에 대한 투자는 증가할 것으로 예상된다.

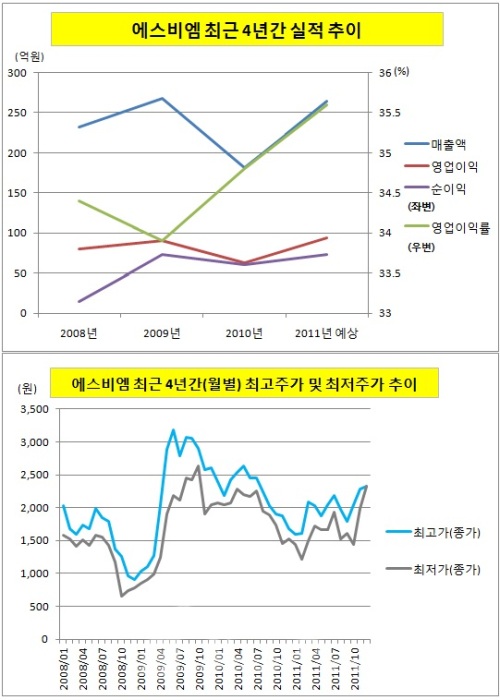

에스비엠은 성장성을 가졌음에도 주가는 부진하다. 매출액은 2008년부터 올해까지(2010년 제외, 181억원) 200억원을 넘겼고 같은 기간 영업이익률을 33~35%에 달했다. 성장 모멘텀이 남아 일반적인 관점에서 주가는 상승해야 정상이다. 실제 에스비엠의 주가는 2007년 라이브코드를 통해 우회상장 할 당시에 7640원까지 올랐으나 2008년 이후, 3315원이 최고점이다. 올해는 2500원 아래에서 횡보 중이다. 회사 측은 이같은 저평가 요소를 해소하기 위해 3년~5년 장기적인 비젼을 두고 현재 사업과 연관성이 있는 기업의 인수합병도 고려하고 있다.

또 다른 주가 부진은 리스크요인 때문이다. 에스비엠은 미국 커민스(Cummins)사로부터 특허권 침해로 텍사스 지방법원에 피소 당했다. 1심 결과는 에스비엠의 판매사인 암로(AMRO)와 140억원을 공동 배상하라는 판결을 받았다. 내년 상반기 최종 판결이 예상되며 에스비엠은 15억의 충당금을 계상한 상태다.

다만 에스비엠의 미국 매출 비중(올해 7% 수준)은 미미하며 미국시장 진출 후 누적으로 벌어들인 수익은 15억원 정도다. 에스비엠이 미국에서 패소를 하더라도 국내 법원에서 추가적인 소송이 진행돼 최종 판결은 수년 뒤에 나온다. 최악의 경우, 에스비엠 측은 커민스사와 국내에서 까지 소송하면 벌어들인 수익을 전제로 15억원을 지급해야한다고 전망한다.

이화영 리딩투자증권 연구원은 “이번 소송건이 에스비엠의 매출에 큰 영향을 주지 않을 것”이라며 “내년 공격적인 마케팅으로 중국과 인도에서 매출이 급증해 충분히 커버할 수 있는 수준일 것”이라고 말했다.

▶ 글로벌 투자시대의 프리미엄 마켓정보 “뉴스핌 골드 클럽”

[뉴스핌 Newspim] 고종민 기자 (kjm@newspim.com)