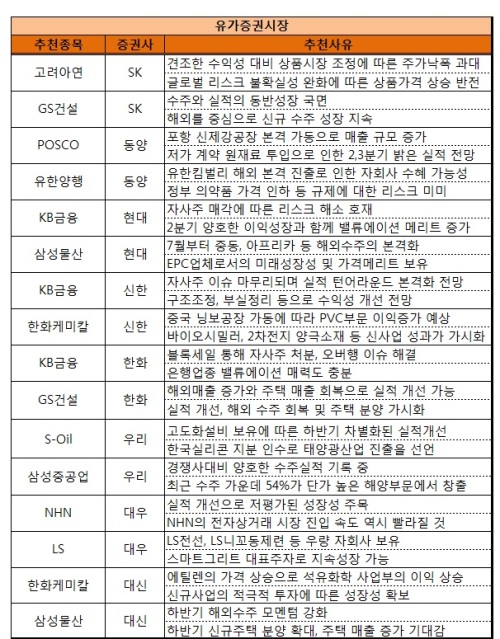

- KB금융, GS건설, 삼성물산에 중복추천

[뉴스핌=정지서 기자] 지난주 국내 증시가 2% 넘게 상승한 가운데 주요 증권사들은 여전히 이같은 상승 추세가 지속될 것으로 기대하는 모습이다.

특히 2분기 실적결과를 바탕으로 하반기 성적에 대한 분석과 함께 그간 저평가됐던 은행 및 건설업종이 이번주 추천주로 관심이 집중됐다.

KB금융은 신한금융투자와 한화증권, 현대증권의 중복 추천을 받았다. 지난주 해결된 오버행 이슈와 함께 은행업종에 대한 저평가가 향후 상승세를 기대케 한다는 분석이다.

한화증권은 "KB금융은 이제 오를 일만 남았다"며 "블록세일을 통한 자사주 매각이 리스크를 해소했으며 매크로지표와 펀더멘털 개선에 따른 은행업종의 밸류에이션 매력이 충분"하다고 평가했다.

신한금융투자 역시 대출성장 재개, 충당금 부담 완화, 순이자마진 개선, 판관비 감소 등으로 실적 턴어라운드 본격화 될 것으로 내다봤다.

GS건설과 삼성물산 역시 하반기 수주 모멘텀에 대한 기대감으로 중복 추천이 이어졌다.

GS건설을 추천한 한화증권과 SK증권은 수주와 실적의 동반성장 국면에 주목했다.

한화증권은 "2분기 이후 해외매출 증가와 주택 매출 회복으로 실적 개선이 가능할 전망"이라며 "무엇보다 80억 달러 해외수주 목표가 하반기들어 본격 개시되며 추세적 매출 증가에 핵심이 될 것"이라고 분석했다.

삼성물산은 대신증권과 현대증권의 추천을 받았다.

현대증권은 7월부터 중동, 아프리카 등 해외수주의 본격화가 예상되며 EPC업체로서의 미래성장성 및 가격메리트가 높다고 평가했다. 더불어 하반기 신규주택 분양 확대에 따른 주택 매출 증가에 대한 기대감도 호재로 지목됐다.

한화케미칼도 대신증권과 신한금융투자가 주목했다.

중국 닝보공장 가동에 따라 PVC부문 이익증가 예상되는 가운데 PE가격 상승에 따라 화학부문 실적호조가 지속될 전망이란 것. 폴리실리콘 투자 공식화 등으로 태양광사업이 본궤도에 진입하는 가운데 바이오시밀러, 2차전지 양극소재 등 신사업 성과가 가시화되고 있는 점도 긍정적이라는 분석이다.

또한 동양증권은 POSCO와 유한양행을, SK증권은 고려아연, 우리투자증권은 삼성중공업과 S-Oil을 추천했다.

삼성중공업은 올해들어 경쟁사 대비 두각을 나타내는 수주실적이, 유한양행은 해외 대형제약사와의 코프로모션 통한 하반기 실적 기대감이 주목됐다.