[뉴스핌=김동호기자] 리드스톤투자자문은 인수합병(M&A) 전문가들이 만든 자산운용회사다.

김성훈, 류충석 리드스톤투자자문 공동대표는 지난 1997년 옛 동원증권(현 한국투자증권) 기업금융부 M&A팀에서 처음 만났다. 류 대표는 당시 팀장이었고, 김 대표는 사원이었다.

류 대표가 동원증권에서 M&A팀을 계속 이끄는 사이 김 대표는 M&A를 더 공부하고자 미국 예일대MBA로 유학을 떠났다. MBA를 마친 후 뉴욕에서 CSFB에서 기업금융을 담당했고, 도이치뱅크로 옮겨 홍콩과 서울에서 역시 M&A를 맡았다.

그리고 2007년 12월 다시 의기투합해 리드스톤투자자문을 설립하고, 지금에 이르렀다.

M&A와 주식운용. 어찌 보면 통하는 것 같지만 어찌 보면 다른 세계인 것 처럼 보인다.

김 대표와 류 대표는 자신있게 말한다. "M&A나 주식운용이나 결국 기업의 본질가치를 찾아내는 것에서는 같습니다."

리드스톤의 투자철학은 '좋은 기업을 싸게 사는 것'이다. 즉 본질가치가 뛰어난 기업이 시장에서 싸게 거래될 때 이를 매수한다는 얘기다.

아울러 '위험은 적고, 수익은 적당히(Low Risk, Medium Return)'도 이들의 전략이다.

|

| (사진: 왼쪽부터 김성훈, 류충석 공동대표) |

단기간의 고수익 보다는 원금을 지키는 Low-risk, Medium-Return의 가치투자. 기업의 본질가치와 시장가치의 괴리만큼만 수익을 올리는 투자방식이라는 것. 이것이 리드스톤이 추구하는 '안전마진'이며, 적어도 2~3년 안에는 분명 본질가치로 회귀되는 경우가 생긴다는 얘기다. 연 목표수익률을 15% 정도로 잡고 있다.

김 대표는 "개별기업의 분석을 통해 기업의 가치가 저평가 돼 있다면 시장 상황에 너무 연연해할 필요가 없다"며 "최근 한미FTA나 북핵 문제 등 시장의 이슈는 기업본질에 큰 영향을 미치지 않는다"고 강조했다.

이러한 투자방식이 단기적으로 볼때는 수익률이 낮을때도 있지만, 결국 본질가치로 돌아가게 된다는 주장이다.

김 대표는 "한 해의 수익률 등수는 중요하지 않다"며 "연 15% 수익을 꾸준히 복리로 낸다면 생각하는 것 이상의 수익을 얻을 수 있다"고 설명했다.

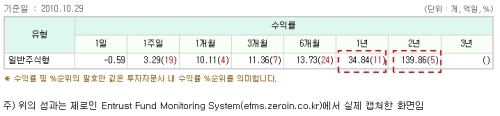

실제로 리드스톤의 수익률 역시 평가기간이 길어질수록 높아졌다. 지난 10월말 기준 리드스톤의 자문사 운용실적은 6개월 14% 수익에서, 1년 35%, 2년 140% 가량으로 급격하게 늘어나는 모습을 보였다.

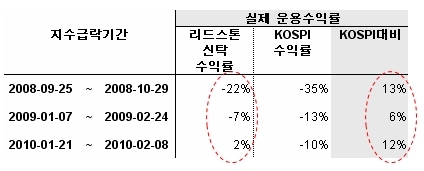

이렇듯 원금을 지키는 것을 중요하게 생각하는 보수적인 운용은 지수가 단기간 급락할 때 더욱 빛을 발했다. 지수 급락기 리드스톤의 하락률은 지수 보다 상대적으로 낮은 편이었다.

리드스톤은 이 같은 안정적인 투자를 위해 시장에 의해 흔들리지 않는 운영 시스템을 구축하고 있다. 기본적으로 재무제표 분석과 경영자의 자본배분 능력 분석 등의 사실을 바탕으로 투자를 결정하며 예측을 동반한 투자를 지양하고 있다.

포트폴리오 구성 역시 20개 종목 내외로 한다. 한 종목에 결코 10% 이상은 투자하지 않는다.

이러한 철학을 고수하려면 고객 자금의 성격도 중요하다. 그래서인지 리드스톤은 최근 현금 여유가 많은 상장사들을 주요 고객으로 하고 있다.

리드스톤은 M&A 전문가 출신답게 앞으로 M&A 자문, PEF 운용 등으로도 사업영역을 확장할 계획을 갖고있다. 이미 M&A 자문을 성공적으로 수행한 경험도 있다.

리드스톤은 고객사였던 DY홀딩스가 반도체 장비업체인 에스에프에이의 지분을 블록딜(Block Deal)로 사들인 것. 리드스톤은 몇개월간의 준비를 거쳐 국내외 기관 투자가들로부터 에스에프에이 지분을 DY홀딩스로 넘겨줬다.

류 대표는 "향후 회사의 비젼을 보고 에스에프에이에 투자하던 중 고객사인 DY홀딩스의 요청으로 M&A까지 하게 됐다"며 "기관 지분의 블럭딜 인수를 주선해 DY홀딩스가 확고한 1대주주가 됐다"고 설명했다.

한편, 리드스톤투자자문은 지난 7월 하이투자증권 랩 상품운용 자문사로 선정됐으며, 8월과 10월에는 교보증권과 한화증권 랩 상품운용 자문사에도 참여했다.

▶ 글로벌 투자시대의 프리미엄 마켓정보 “뉴스핌 골드 클럽”

▶ 뉴스핌 Zero쿠폰 탄생! 명품증권방송 최저가 + 주식매매수수료 무료”

[뉴스핌 Newspim]김동호 기자 (goodhk@newspim.com)