AI 핵심 요약

beta- 한국은행이 14일 6월 국제금융·외환시장 동향을 발표했다

- 6월 외국인 증권투자 307억달러 순유출에도 달러/원 환율은 소폭 하락하며 안정세를 보였다

- 국채금리와 달러화는 강세를 보였고 국내 은행의 중장기 외화차입 여건과 CDS 프리미엄은 개선됐다

!AI가 자동 생성한 요약으로 정확하지 않을 수 있어요.

중동 리스크·긴축 우려에도 투자심리 견조

[서울=뉴스핌] 박가연 기자 = 6월 외국인의 국내 증권투자자금은 307억 2000만달러 순유출됐지만 달러/원 환율은 소폭 하락하며 안정적인 흐름을 보였다. 중동 지역의 지정학적 불확실성과 글로벌 긴축 우려 속에서 국내 은행의 대외 외화차입 여건도 개선된 것으로 나타났다.

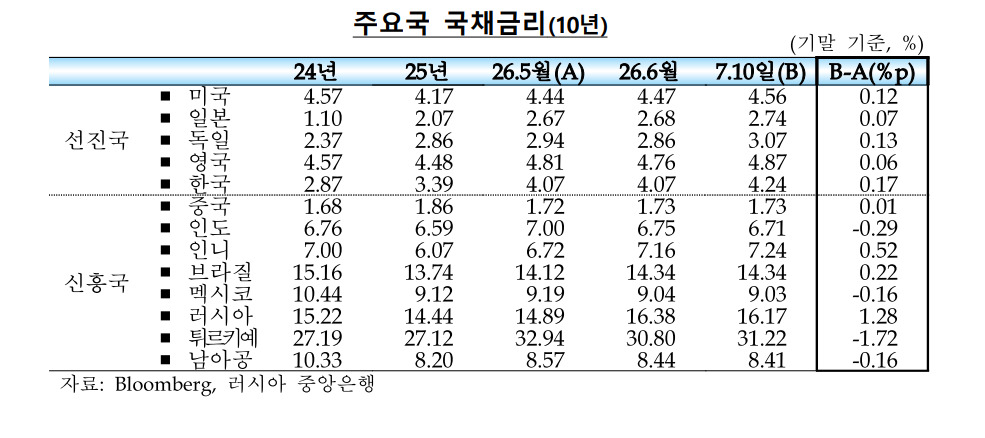

한국은행이 14일 발표한 '2026년 6월 이후 국제금융·외환시장 동향'에 따르면 최근 국제금융시장에서는 미국 국채금리와 미 달러화가 강세를 보인 가운데 주요국 주가는 국가별로 엇갈렸다.

선진국 국채금리는 전반적으로 상승했다. 미국 국채 10년물 금리는 5월 말 4.44%에서 지난 10일 4.56%로 0.12%포인트(p) 올랐다. 시장이 6월 미국 연방공개시장위원회(FOMC) 결과를 매파적으로 해석한 데다 인공지능(AI) 투자를 위한 회사채 발행이 늘면서 금리 상승 압력이 커졌다.

일본 국채 10년물 금리도 일본은행의 6월 기준금리 인상에 따라 같은 기간 2.67%에서 2.74%로 상승했다.

주요 신흥국 국채금리는 국가별로 엇갈렸다. 브라질은 중앙은행의 물가 전망 상향, 인도네시아는 잇따른 정책금리 인상으로 상승한 반면 인도는 물가상승률이 시장 예상을 밑돌면서 하락했다.

외환시장에서는 미 달러화 강세가 이어졌다. 주요 6개국 통화 대비 달러 가치를 나타내는 달러화지수(DXY)는 6월 FOMC 결과가 매파적으로 해석되면서 연내 기준금리 인상 기대가 강화돼 5월 말보다 2.0% 상승했다.

달러 강세에도 달러/원 환율은 5월 말 1507.9원에서 지난 10일 1501.4원으로 6.5원 하락했다. 6월에는 외국인의 국내 주식 순매도와 중동 지역 불확실성으로 1549.4원까지 올랐지만, 7월 들어 미국 고용지표 부진에 달러 강세가 완화되면서 상승분을 대부분 반납했다.

다만 달러/원 환율의 전일 대비 일평균 변동률은 5월 0.45%에서 6월 0.50%로 확대됐다.

달러/원 스왑레이트(3개월)는 기관투자자의 해외투자 목적 외화자금 수요가 확대되면서 5월 말 -0.92%에서 지난 10일 -0.99%로 하락했다. 통화스왑금리(3년)는 국고채금리 상승에 연동돼 같은 기간 3.30%에서 3.36%로 올랐다.

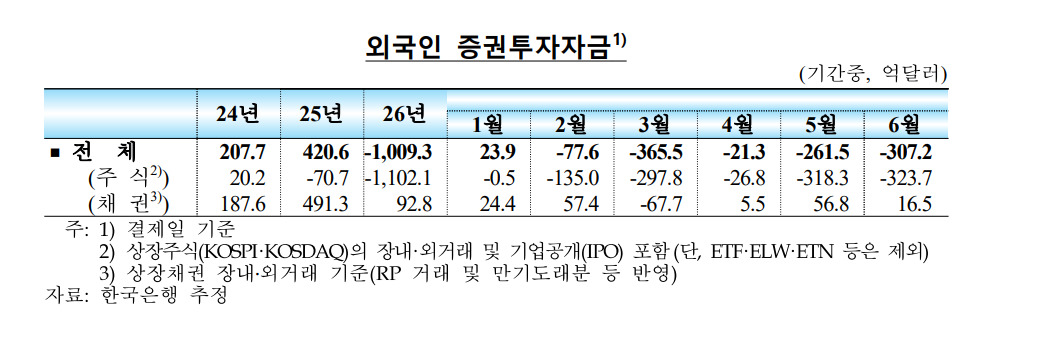

6월 중 외국인의 국내 증권투자자금은 307억2000만달러 순유출됐다. 글로벌 AI 투자 경계감과 국내 주식 리밸런싱 영향으로 주식자금이 323억7000만달러 빠져나가며 전체 유출을 주도했다. 반면 채권자금은 국고채 만기 도래에도 세계국채지수(WGBI) 편입 비중 확대 등에 힘입어 16억5000만달러 순유입됐다.

국내 은행의 대외 외화차입 여건은 전월보다 개선됐다. 단기 대외차입 가산금리는 24bp(1bp=0.01%포인트)에서 25bp로 전월 수준을 유지한 반면 중장기 대외차입 가산금리는 44bp에서 37bp로 하락했다. 외국환평형기금채권 5년물 신용부도스와프(CDS) 프리미엄도 25bp에서 23bp로 낮아지며 안정적인 흐름을 이어갔다.

글로벌 주식시장은 국가별로 엇갈렸다. 미국은 높은 밸류에이션 부담과 AI 투자 수익성 우려로 소폭 하락한 반면 일본과 유럽은 각각 정부 지원 확대와 종전 기대감으로 상승했다. 코스피는 AI 투자 경계감과 외국인의 국내 주식 보유 비중 조절 영향으로 5월 말보다 11.8% 하락했다.

eoyn2@newspim.com