AI 핵심 요약

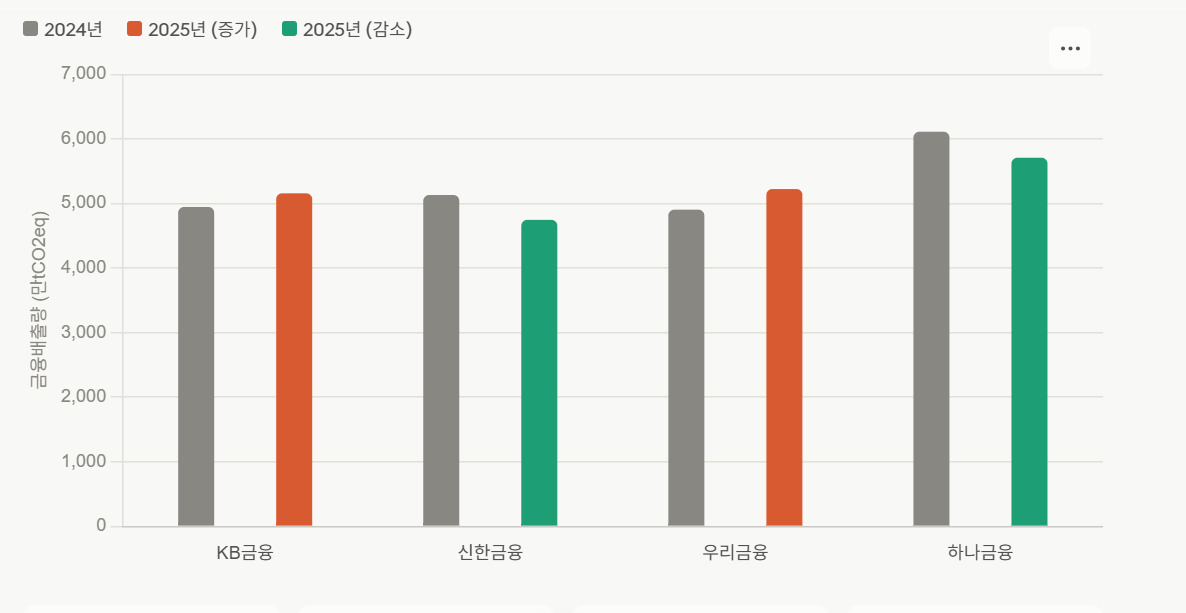

beta- 4대 금융지주가 1일 발표한 보고서에서 KB·우리금융은 2025년 금융배출량이 전년보다 증가했다.

- 신한·하나금융은 2025년 금융배출량을 각각 7.5%, 6.6% 감축해 엇갈린 성적을 냈다.

- 산정 범위 확대와 생산적 금융에 따른 기업여신 증가로 금융배출량이 커지면서 탄소중립과 실물경제 지원의 부담이 커졌다.

!AI가 자동 생성한 요약으로 정확하지 않을 수 있어요.

산정범위 확대·기업대출 증가 맞물려 금융배출량 상승

생산적 금융 확대에 기업대출 자산 증가…탄소관리 부담 커져

[서울=뉴스핌] 전미옥 기자 = 국내 4대 금융지주의 금융배출량 성적표가 엇갈렸다. 4대 금융 모두 2050년 넷제로(Net-Zero·탄소중립)를 목표로 내걸고 있지만, 지난해 KB금융그룹과 우리금융그룹의 금융배출량은 오히려 늘어난 것으로 나타났다. 특히 기업 성장과 산업 발전을 지원하기 위한 생산적 금융 확대가 금융배출량 증가로 이어지는 역설적인 흐름도 확인됐다.

1일 4대 금융그룹의 2025년 지속가능경영보고서에 따르면 KB금융그룹의 금융배출량은 2024년 4946만2484tCO₂eq(이산화탄소환산톤)에서 2025년 5156만6264tCO₂eq로 증가했다. 1년 새 210만3780tCO₂eq, 약 4.3% 늘어난 규모다.

우리금융그룹도 금융배출량이 늘었다. 우리금융의 금융배출량은 2024년 4904만tCO₂eq에서 2025년 5223만tCO₂eq로 증가했다. 증가폭은 319만tCO₂eq, 증가율은 약 6.5%다.

반면 신한금융과 하나금융은 지난해 금융배출량 감축에 성공했다. 신한금융의 금융배출량은 2024년 5131만tCO₂eq에서 2025년 4746만tCO₂eq로 7.5% 줄었다. 하나금융도 금융배출량이 2024년 6111만tCO₂eq에서 2025년 5708만tCO₂eq로 6.6% 감소했다.

금융배출량은 금융회사가 직접 배출하는 온실가스가 아니라 여신·투자 등 금융 포트폴리오에 연결된 기업과 자산에서 발생하는 배출량을 뜻한다. 은행이 어떤 산업에 얼마나 대출·투자했는지, 고탄소 업종 익스포저가 얼마나 되는지에 따라 수치가 달라진다. 금융권에서 금융배출량이 탄소중립 이행의 핵심 지표로 꼽히는 이유다.

4대 금융지주가 모두 2050년 넷제로 목표를 내걸고 있음에도 KB금융과 우리금융의 금융배출량이 늘어난 데는 산정 대상과 범위 확대가 영향을 미친 것으로 풀이된다.

금융권은 금융위 로드맵안에 따라 2028년부터 단계적으로 도입될 예정인 KSSB 기반 지속가능성 공시에 대비해 금융배출량 산정 체계를 고도화하고 있다. 특히 기업대출뿐 아니라 주식·채권, 프로젝트파이낸스, 상업용 부동산, 주택담보대출, 자동차금융 등으로 측정 대상이 확대되고 있다. 이에 따라 그동안 대출·투자 포트폴리오에 숨어 있던 탄소가 수치로 드러나고 있는 셈이다.

여기에 생산적 금융 확대에 따른 기업여신 증가도 금융배출량 증가에 영향을 미쳤다. 기업 성장과 산업 발전을 뒷받침하기 위해 기업여신을 적극 늘리면 금융배출량 산정 대상인 기업대출 자산도 함께 증가한다. 탄소중립을 추진하는 금융지주로서는 실물경제 지원과 포트폴리오 탄소 감축을 동시에 달성해야 하는 부담이 한층 커졌다는 평가다.

우리금융 관계자는 "기업 성장과 산업 발전을 뒷받침하는 역할에 충실하고자 생산적 금융 등 기업여신을 적극 확대함에 따라 금융배출량 산정 대상인 기업대출 자산이 증가하면서 금융배출량도 전년 대비 증가했다"고 설명했다.

이어 "향후 정부의 전환정책에 발맞춰 재생에너지와 저탄소 전환사업 지원 등 녹색금융과 전환금융을 더욱 활성화하고, 고배출 산업에 대한 관리도 강화하겠다"라고 덧붙였다.

KB금융도 금융배출량 산출 대상 범위 확대가 배출량 증가에 영향을 미쳤다고 설명했다. KB금융 관계자는 "산출 대상 범위가 확대되면서 금융배출량이 전년 대비 늘었다"며 "지속적으로 감축해 나갈 계획"이라고 말했다.

romeok@newspim.com