AI 핵심 요약

beta- 엔비디아가 6일 AI 추론 국면 전환으로 주가 부진했다.

- 빅테크 자체 ASIC 칩 배치로 엔비디아 독점 입지가 약화됐다.

- 메모리 반도체는 AI 칩 수요 확대 속 업종 최상위 상승했다.

!AI가 자동 생성한 요약으로 정확하지 않을 수 있어요.

AI 연산 수요 추론 국면 변화, CUDA 해자 균열

ASIC 속도내는 빅테크, 힘 빠지는 독점 서사

CPU 부상 속 소외, 메모리는 진영 불문 수혜

[서울=뉴스핌] 이홍규 기자 = 불과 몇 년 전만 해도 인공지능(AI) 반도체 시장에서 독점적 지위를 바탕으로 세계 주식시장의 시세를 쥐락펴락했던 엔비디아(NVDA)가 최근에는 뒷방으로 밀려난 모습이 역력하다. AI 주전장이 '추론'으로 넘어간 반도체 호황의 한복판에서 홀로 뒤처지는 성과를 내고 있다.

AI의 주력 연산 수요 국면이 완성된 모델을 구동하는 추론으로 전환하면서 과거 모델 구축 단계에서 대체 불가했던 엔비디아 GPU(화상처리장치)의 입지가 종전보다 줄어든 탓이다. 매출액의 절반가량을 책임지는 빅테크 업체들이 자체 추론 전용 칩을 실전 배치하기 시작하면서 과거 주가를 견인했던 독점의 서사는 힘을 잃은 분위기다.

◆엔비디아 랠리 소외

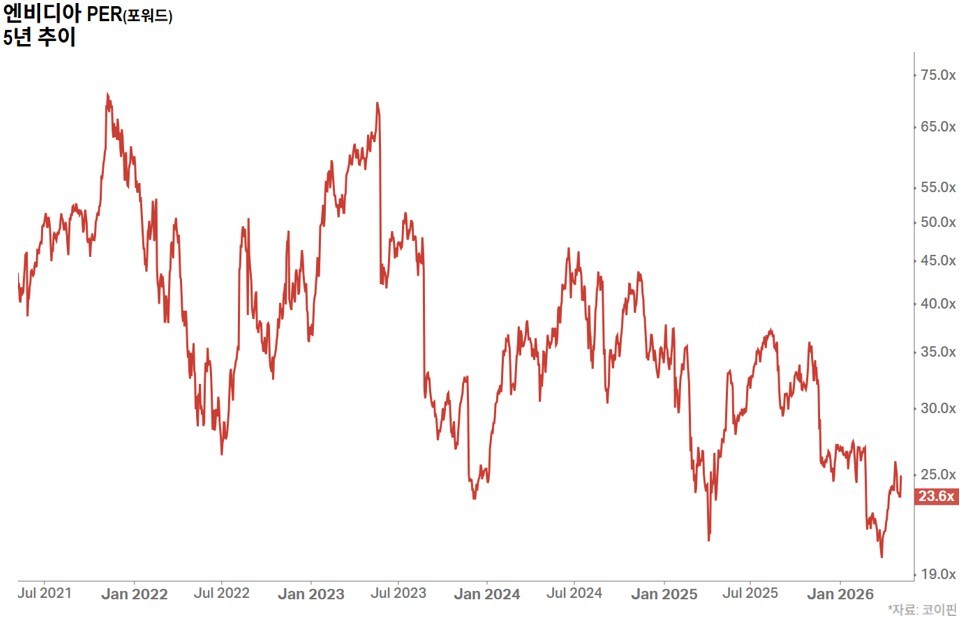

최근 엔비디아의 주가 성과는 반도체 업종에서 최하위권으로 분류된다. 6일(현지시간)까지 연초 이후 상승폭이 11%로 필라델피아 반도체주가지수 62%를 대폭 밑돈다. 최근 한 달과 석 달 기준으로 보면 부진한 모습이 더 뚜렷하다. 각각 반도체주가지수 구성 종목 30개 중 최하위, 그리고 두 번째로 낮은 성적을 내고 있다.

|

엔비디아의 부진한 주가 성과의 밑바탕에는 AI 연산 국면의 변화가 깔렸다. 주력 연산 수요가 모델 구축 단계인 훈련(학습)에서 완성된 모델로 답을 내놓는 추론으로 넘어가면서 투자 방향성이 바뀌기 시작했다. 거액을 들여 데이터센터를 짓는 빅테크의 AI 설비투자가 한창임에도 불구하고 반도체 업종에서 비(非)엔비디아와 엔비디아의 성과 차이가 뚜렷하게 갈리고 있는 배경이다.

◆추론 국면서 해자 균열

훈련 단계에서 엔비디아를 대체 불가하게 만들었던 것은 CUDA라는 소프트웨어 생태계다. 모델을 설계하고 수정하는 과정이 CUDA상에서 작동하기 때문에 엔비디아 칩이 고가임에도 불구하고 경쟁 칩으로 갈아탈 수 없었다. 추론 단계에서는 사정이 다르다. 모델이 완성돼 연산 패턴이 고정돼 있어 특정 연산만 처리하도록 회로를 설계한 전용 칩, 'ASIC(맞춤형반도체)' 설계가 가능해졌다. 빅테크 입장에서 ASIC는 추론 작업에 필요한 성능 수준을 확보하면서도 비용을 낮출 수 있는 선택지다.

자체 ASIC 설계에 착수한 빅테크 업체들은 내부 활용을 넘어 이제 외부에 판매하는 단계까지 진입했다. 구글(모회사 알파벳, GOOGL)은 자사 TPU(텐서처리장치) 외부 고객의 데이터센터에 직접 공급하기 시작했다. 앤스로픽은 구글 TPU에 5년간 2000억달러 규모의 지출을 약정했다. 아마존(AMZN) 트레이니움 수주잔액은 2250억달러를 넘어섰다.

|

뱅크오브아메리카(BofA)의 비벡 아리아 애널리스트는 "빅테크 고객사 대부분이 엔비디아 칩과 자체 설계 맞춤형 칩을 동등한 비중으로 '이중 배치'하고 있다"고 했다. 예전에는 엔비디아 GPU가 사실상 유일한 선택지였고 자체 칩은 보조 수단에 불과했는데 현재는 양쪽을 대등하게 배치하는 상황으로 바뀌었다는 얘기다.

◆힘 빠진 독점 서사

월가에서 나오는 AI 연산용 반도체 시장 전망은 주로 추론에 초점이 맞춰져 있다. 추론은 사용자 요청이 있을 때마다 반복적으로 발생되는 연산으로 AI 사업의 연속성과 경쟁력을 결정짓는 역량이기 때문이다. 최근 부상 중인 AI 에이전트(사용자의 지시를 받아 자율적으로 작업을 수행) 기능 역시 추론 영역에 해당한다. 딜로이트에 따르면 올해 전체 AI 연산에서 추론의 비중은 3분의 2를 차지할 것으로 전망된다.

당장 추론 시장에서 엔비디아의 주도권을 조명하는 시각은 제한적이다. 오히려 추론 시장에서의 엔비디아 점유율(블룸버그인텔리전스에 따르면 현재 훈련과 추론 합산 85%로 추정) 급락 가능성이 제기되거나 구글 TPU 등 ASIC의 장기적인 부상을 점치는 쪽에 전망의 무게 추가 쏠려 있다. 예전처럼 엔비디아가 AI 인프라의 유일한 관문이라는 논리로 투자심리를 주도했던 견인력은 찾아보기가 힘들게 됐다.

◆에이전트 부상 속 소외

추론 시장에서 엔비디아 GPU의 입지를 좁히는 흐름은 ASIC에만 국한되지 않는다. AI 에이전트 확산에 따른 서버용 CPU(중앙처리장치의) 수요 급증도 GPU 중심 투자 논리를 약화시키는 요인이다. AI 에이전트는 외부 프로그램 연동·데이터 검색·결과 판단 등 단계별 순차적 작업을 수행한다. 동일 연산을 대규모 데이터에 동시 적용하는 데 특화된 GPU로는 이런 작업을 효율적으로 처리하기 어렵다.

|

현재 AI 데이터센터 내 CPU 위상은 빠르게 달라지고 있다. AI 데이터센터에서 GPU 대비 CPU 배치 비율은 훈련 시기 7~8대 1에서 AI 에이전트 작업 환경일 때는 1~2대 1까지 좁혀지는 것으로 전해진다. 엔비디아 역시 CPU 제품군을 보유 중이나 자사 GPU와 결합 운용되는 제품에 한정돼 있어 일반 서버용 CPU 시장에서는 존재감이 크지 않은 편이다.

◆낙관론과 주가 괴리

아직 월가의 엔비디아를 둘러싼 낙관론은 유지되고 있다. 팁랭크스에 따르면 담당 애널리스트 42명 가운데 40명이 매수 의견을 낸 상태다. 또 블룸버그통신이 집계한 애널리스트 컨센서스 따르면 당해 회계연도인 2027년도(2026년 2월~2027년 1월) 연간 주당순이익 추정치는 작년 3월 말 대비 11% 상향됐고 2028년도 추청치 상향폭은 그보다 큰 것으로 집계됐다. 연간 매출액 증가율 추정치는 70%대로 대형주 중 압도적이다.

|

그럼에도 주식시장의 반응이 전반적인 낙관과 일치하지 않는 것은 성장의 절대 규모보다 성장의 독점성이 약해졌다는 인식 때문으로 풀이된다. 글렌뷰트러스트의 빌 스톤 최고투자책임자(CIO)는 블룸버그통신과 인터뷰에서 "엔비디아가 AI의 확실한 승자였는데 그 자리에서 밀려나고 있다"고 진단했다. 그는 이어 "팔지는 않겠지만 저가 매수도 하지 않겠다"고 했다.

◆메모리 진영 불문 수혜

한편 엔비디아가 반도체주 랠리를 이끌던 시기에도 수혜주로 꼽혔던 메모리 반도체는 엔비디아의 독점 서사가 약해지는 국면에서도 강세를 이어가고 있다. 오히려 주가 상승의 기세는 당시보다 강해졌다. 예로 삼성전자(005930)와 SK하이닉스(000660), 마이크론테크놀로지(MU)의 연초 이후 주가 상승폭은 130% 안팎으로 업종 최상위권이다.

메모리 수요 급증의 원천이 GPU 한 곳에서 ASIC·CPU까지 확대된 게 강도가 높아진 배경이다. GPU이든 별도 설계된 ASIC이든 데이터센터용 AI 칩에는 HBM(고대역폭메모리)이 탑재된다. AI 에이전트 수요가 더욱 확산하면 CPU당 탑재되는 DDR 용량은 더 늘어난다. 칩 진영 간 경쟁 결과와 무관하게 메모리 수요는 늘어나는 위치에 있다는 설명이 나온다.

bernard0202@newspim.com