AI 핵심 요약

beta- 로켓랩 USA가 9일 주가 상승하며 스페이스X 경쟁자로 주목받았다.

- 2025년 매출 38% 증가, 수주 잔고 18억5천만 달러 사상 최대를 기록했다.

- 월가 목표주가 상향, 방위 계약 확대와 뉴트론 개발로 성장 기대했다.

!AI가 자동 생성한 요약으로 정확하지 않을 수 있어요.

우주 경제 팽창, 로켓랩에 구조적 순풍

소형 발사체에서 종합 우주 기업으로

방위산업 진출로 성장 동력 확보

이 기사는 4월 9일 오후 4시51분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 김현영 기자 = 일론 머스크가 이끄는 스페이스X의 기업공개(IPO) 추진 소식이 우주 투자 시장에 파장을 일으키는 가운데 가장 유력한 경쟁자로 꼽히는 로켓랩 USA(종목코드: RKLB)가 새로운 조명을 받고 있다. 자체적인 실적 성장과 방위산업 계약 확대, 월가 투자은행들의 잇단 목표주가 상향이 맞물리며 투자자들의 기대감이 한층 고조되는 형국이다. 다만 차세대 중형 발사체 뉴트론의 개발 일정이 거듭 지연되면서, 회사의 성장 서사가 어디까지 현실로 이어질지는 여전히 미지수로 남아 있다.

◆ 최근 1년 사이 250% 주가 상승 배경

미국 캘리포니아 롱비치에 본사를 둔 로켓랩의 주가는 8일(현지 시각) 뉴욕증시에서 주당 69.08달러로 4.16% 상승 마감했다. 지난 12개월을 놓고 보면 상승폭은 더욱 두드러진다. 같은 기간 주가는 250%를 훌쩍 넘겨 급등했다. 탄탄한 실적 개선이 가장 큰 동력이 됐고, 우주 산업 전반에 대한 관심 고조가 이를 든든히 뒷받침했다.

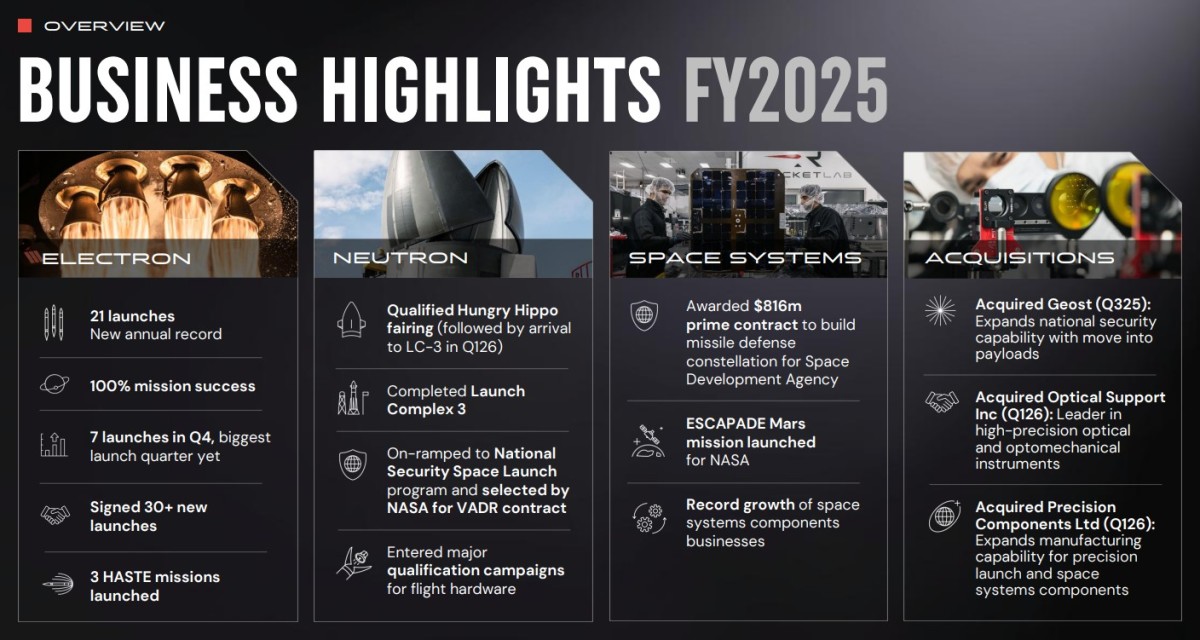

재무 성과 역시 주목할 만하다. 2025년 연간 매출은 6억200만 달러로 전년 대비 38% 증가했다. 4분기 매출은 1억8천만 달러로 전년 동기 대비 36%, 직전 분기 대비 16% 늘었다. 일반회계원칙(GAAP) 기준 총마진은 38.0%, 비GAAP 기준으로는 44.3%를 기록했으며, 연간으로는 전년 대비 7~8%포인트 개선됐다. 총 수주 잔고는 18억5천만 달러로 사상 최대치를 경신했는데, 이는 전년 대비 73% 급증한 수준이다.

월가의 시선도 뚜렷하게 우호적으로 돌아섰다. 시티즌스의 트레버 월시 애널리스트는 지난 7일 투자의견을 '보유'에서 '매수'로 올리고 목표주가를 85달러로 제시했다. 당시 주가 대비 약 25% 높은 수준이다. 월시는 발사체, 방위 우주 시스템, 고부가가치 우주 서비스로 나아가는 명확한 경로가 로켓랩의 위험 대비 보상 구조를 "의미 있게 유리하게" 만든다고 평가했다. 시티즌스는 특히 지정학적 환경과 자금 조달 여건이 긍정적으로 정렬되고 있으며, 향후 12개월 이상 견조한 상승 잠재력이 있다고 내다봤다.

앞서 1일에는 웰스파고가 로켓랩에 대한 분석을 새로 시작하며 '동일 비중' 의견과 60달러 목표주가를 제시했다. 담당 애널리스트는 일렉트론 발사체의 신뢰할 수 있는 성공 기록, 차세대 뉴트론 로켓에 대한 기대감, 스페이스X IPO 모멘텀 등을 긍정적 요인으로 열거했다. 다만 "뉴트론 개발에서 추가적인 진전이 있어야 주가가 제대로 작동할 것"이라고 조건을 달았다.

CNBC가 집계한 20개 투자은행의 투자의견을 보면, 강력 매수 5곳, 매수 10곳, 보유 5곳으로 압도적인 긍정 기류가 형성돼 있다. 평균 목표주가는 85.92달러, 최고 목표주가는 120달러에 달한다. 2026년 예상 매출은 8억5천만 달러(전년 대비 41% 성장), 2027년에는 12억 달러에 이를 것이라는 전망이 나오며, 2027년을 EBITDA 기준 첫 흑자 전환 시점으로 점치고 있다.

◆ 우주 경제의 팽창, 로켓랩에 부는 구조적 순풍

로켓랩의 주가 상승은 단순히 기업 내부의 실적 개선에서만 비롯된 것이 아니다. 우주 산업 전체의 구조적 성장이라는 거대한 흐름이 배경으로 자리하고 있다. 맥킨지앤드컴퍼니는 위성 운송, 궤도 인터넷 연결, 우주 관광 등 폭발적으로 늘어나는 수요에 힘입어 글로벌 우주 경제가 2035년까지 1조8천억 달러 규모로 성장할 수 있다고 전망한다.

정부 차원의 지원도 빠르게 강화되고 있다. 도널드 트럼프 미국 대통령은 2027 회계연도 국방 예산으로 1조5천억 달러를 요청했으며, 이 가운데 우주군에 배정된 예산은 712억 달러로 전년 대비 무려 77% 증가했다. 지난 1일에는 아르테미스 2호가 발사돼 인류가 지구로부터 이동한 거리의 신기록을 새롭게 쓰기도 했다. 우주는 이제 국가 안보와 산업 경쟁력의 핵심 전장으로 부상했으며, 그 흐름은 로켓랩에 더없이 유리한 환경을 조성하고 있다.

◆ 소형 발사체에서 종합 우주 기업으로

2006년 뉴질랜드 출신의 피터 벡이 창업한 로켓랩은 스페이스X가 지배하는 시장에서 틈새를 공략하는 전략으로 성장해 왔다. 핵심 무기는 소형 발사체 일렉트론(Electron)이다. 저궤도에 최대 300킬로그램의 탑재물을 운반할 수 있는 일렉트론은 스페이스X의 팰컨9(저궤도 탑재 약 2만3천 킬로그램)에 비하면 소형이지만, 제한된 예산으로 빠르고 유연한 발사를 원하는 고객들에게 매력적인 대안으로 자리매김했다. 소형 위성 운반, 미 국방부 연구 지원, 궤도 의약품 제조 시험 등 다양한 임무를 소화하며 시장 내 입지를 꾸준히 다져왔다.

2025년 한 해 동안 로켓랩은 일렉트론을 21차례 발사했으며, 지금까지 총 252기의 위성을 궤도에 올려놓았다. 4분기에는 7차례의 발사 모두 100% 성공률을 기록했고, 30건 이상의 신규 발사 계약이 일정에 새로 추가됐다.

로켓랩은 발사 서비스 외에도 우주 장비·시스템·서비스를 판매하는 '우주 시스템' 부문을 운영하고 있다. 이 부문은 지난해 4억300만 달러의 매출을 기록해, 발사 사업 매출(1억9천900만 달러)을 두 배 이상 상회했다. 창업자 겸 최고경영자(CEO) 피터 벡은 위성 설계·제조부터 우주 운송, 장기 운영까지를 아우르는 원스톱 종합 우주 기업을 목표로 수직적 통합에 적극 투자하고 있다. 지오스트(Geost), 옵티컬 서포트(Optical Support, Inc.), 프리시젼 컴포넌트(Precision Components Limited) 등의 인수를 통해 탑재체, 광학, 제조 역량을 잇달아 강화해 왔다.

올해 3월에는 독일 레이저 통신 기술 전문기업 마이나릭(Mynaric) 인수에 대한 규제 당국의 승인을 확보하며 유럽 시장 진출을 본격화했다. 이 소식에 로켓랩 주가는 하루 만에 12% 급등했다. 스티펠 니콜라우스의 수석 애널리스트 에릭 라스무센은 이 인수를 "전략적으로 매우 영리한 결정"이라고 평가했다. 위성 간 데이터 전송을 가능하게 하는 레이저 통신 기술을 확보함으로써, 대규모 위성군 구축에 필요한 핵심 공급망을 내재화하고, 유럽우주국(ESA) 및 유럽 방위 분야 고객과의 거래 가능성도 열었다는 분석이다.

피터 벡 CEO는 "레이저 통신은 오늘날과 미래의 위성 네트워크를 움직이는 핵심 기술"이라며, 인수를 통해 상업 및 정부 위성 고객이 요구하는 속도와 물량에 맞춰 광학 단말기를 공급할 수 있기를 기대한다고 밝혔다.

◆ 방위산업으로의 확장, 새로운 성장 동력

로켓랩의 사업 확장은 민간 발사 시장에 머물지 않는다. 올해 3월 미국 국방부는 로켓랩과 1억9천만 달러 규모의 계약을 체결했다. 이에 따라 로켓랩은 향후 4년간 HASTE(극초음속 가속기 준궤도 시험 일렉트론) 발사체를 활용해 극초음속 시험비행을 20회 수행하게 된다. 이는 로켓랩 역사상 단일 최대 규모의 발사 계약이다.

크라토스 디펜스가 총 14억5천만 달러의 주계약을 맡아 운영하는 MACH-TB 2.0(다군 첨단 능력 극초음속 시험 플랫폼) 이니셔티브에도 로켓랩이 하청업체로 참여하고 있다. 이 프로그램은 마하5(음속의 5배) 이상으로 비행하는 극초음속 기술의 개발과 시험 환경 강화를 목적으로 한다.

방위산업 계약 확대는 재무적 측면에서도 긍정적으로 작용하고 있다. 일렉트론의 발사 가격은 2018년 650만 달러에서 2023년 750만 달러, 2024년 840만 달러로 꾸준히 인상됐으며, 최근 HASTE 발사 계약에서는 건당 약 950만 달러에 달했다. S&P 글로벌 마켓 인텔리전스에 따르면, 2024년 발사 가격 인상 이후 로켓랩의 발사 부문 총마진은 40%를 돌파했다.

미국 우주개발청(SDA)과의 관계도 심화되고 있다. 로켓랩은 SDA로부터 8억1천600만 달러 규모의 미사일 경보 센서 탑재 우주선 18기 제작 계약을 수주했으며, SDA 관련 누적 계약 규모는 약 13억 달러를 넘어섰다. 경영진은 트랜치 III와 연계된 약 10억 달러 규모의 추가 하위 시스템 기회도 존재한다고 밝혀, 정부 프로그램 전반에서 장기적인 프랜차이즈로 발전할 가능성을 시사했다.

이 같은 계약 확대에 힘입어 회사의 전체 수주 잔고는 2025년 말 기준 18억5천만 달러를 기록했으며, 대기 중인 발사 횟수도 70회를 넘어섰다. 경영진은 현재 수주 잔고의 약 37%가 향후 12개월 내에 매출로 전환될 것으로 전망하고 있다.

▶②편에서 계속됨

kimhyun01@newspim.com