AI 핵심 요약

beta- 한국은행이 26일 금융안정회의를 열고 중동 리스크와 고유가 영향을 점검한다.

- 시장에서는 이번 회의를 계기로 기준금리 인상 가능성이 부각된다.

- 대외 삼중고로 물가·환율 압력이 커지며 긴축 재개 기대가 높아진다.

!AI가 자동 생성한 요약으로 정확하지 않을 수 있어요.

시장은 이미 인상 반영, 국채금리 상승

금융안정회의, 통화정책 방향 신호탄

[서울=뉴스핌] 박가연 인턴기자 = 한국은행이 오는 26일 금융안정회의를 열고 중동 리스크와 고유가, 미국 통화정책 장기화가 금융시스템에 미치는 영향을 점검한다. 시장에서는 이번 회의를 계기로 기준금리 인상 가능성이 다시 부각될 것으로 보고 있다.

이번 회의는 금리를 직접 결정하는 자리는 아니지만, 향후 통화정책 기조를 가늠할 수 있는 사실상의 '사전 시그널'로 받아들여진다. 특히 중동 사태 이후 한은이 내놓는 첫 공식 메시지라는 점에서 시장의 이목이 쏠린다.

현재 대외 여건은 이른바 '삼중고' 국면이다. 이란의 군사 대응으로 중동 지역의 지정학적 리스크가 장기화되면서 국제유가는 배럴당 100달러를 넘나들고 있다. 이는 원/달러 환율 상승 압력으로 직결되며 국내 금융시장 변동성을 키우는 요인으로 작용하고 있다.

여기에 미국 연방준비제도(Fed)가 견조한 경기 흐름을 이유로 금리 동결 기조를 유지하면서, 연내 금리 인하 기대는 사실상 소멸된 상태다. 중동 사태 이후 금리 인하 기대 횟수는 0.5회 수준까지 낮아지며 고금리 환경의 장기화 가능성이 커지고 있다.

김찬희 신한투자증권 연구원은 "이란 사태 이후 연내 금리 인하 기대는 사실상 사라졌다"고 말했다.

한은 내부에서도 기존 전망과의 괴리가 감지된다. 이수형 금융통화위원은 최근 "2월 점도표는 중동 상황이 반영되지 않은 결과"라고 언급하며 정책 경로 수정 가능성을 시사했다. 앞서 한은은 1월 통화정책방향문에서 '금리 인하' 문구를 삭제한 바 있다.

대외 리스크는 국내 물가를 직접 자극하고 있다. 한은의 통화신용정책보고서에 따르면 글로벌 인플레이션이 1%포인트 상승할 경우 국내 물가는 약 0.2%포인트 상승하는 것으로 분석됐다. 에너지 수입 의존도가 높은 한국 경제 특성상 외부 충격이 물가로 빠르게 전이되는 구조다.

우혜영 LS증권 연구원은 "2월 금통위 당시 동결 기조는 사실상 유효성이 약해졌으며, 조기 금리 인상 가능성이 다시 부각되고 있다"고 분석했다.

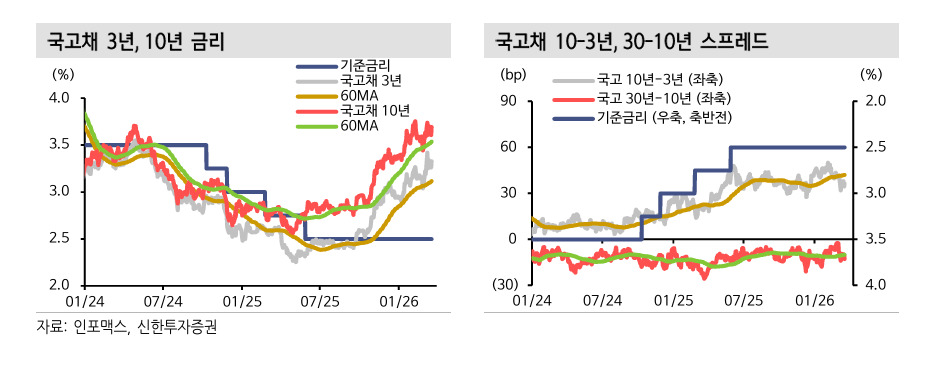

이미 시장에서는 '선제적 긴축' 신호가 감지되고 있다. 이달 들어 국고채 10년물 금리는 약 25bp 상승했으며, 이 중 기대인플레이션(BEI) 기여도가 23bp에 달했다. 이는 최근 금리 상승이 단순한 유동성 요인이 아니라 인플레이션 우려를 반영한 결과라는 해석이다.

기준금리는 2.50%에 머물러 있지만 시장 금리는 이미 상방 압력을 받고 있다. 은행연합회에 따르면 2월 신규취급액 기준 코픽스(COFIX)는 2.82%로 전월 대비 0.05%포인트 상승했다. 이에 따라 주요 시중은행의 주택담보대출 금리 상단은 5.7~5.9%대로 올라서며 6%선에 근접했다.

임재균 KB증권 연구원은 "스왑시장에서는 이미 연내 두 차례 이상의 금리 인상 가능성이 가격에 반영된 상태"라고 진단했다.

다만 내수 부진은 변수로 남아 있다. 'K자형 성장'이 심화되는 상황에서 금리 인상은 취약계층 부담을 키울 수 있기 때문이다.

금융권에서는 한은의 정책 선택지가 점차 좁아지고 있다는 평가가 나온다. 한 금융권 관계자는 "현재 시장 금리는 이미 1~2차례 금리 인상 가능성을 선반영한 상태"라며 "유가와 환율이 안정되지 않는 한 금리 인상 압박은 피하기 어려울 것"이라고 말했다. 이어 "금융안정회의를 통한 메시지는 시장 변동성을 완화하는 역할은 할 수 있지만, 금리 방향 자체를 바꾸기는 어려울 것"이라고 덧붙였다.

결국 시장은 한은이 물가와 환율 안정 사이에서 '긴축 재개'로 무게중심을 옮길지에 주목하고 있다.

eoyn2@newspim.com