AI 핵심 요약

beta- 배상희 기자가 26일 A주 시장 전자포 업계 대표 8개 종목의 경쟁력을 분석했다.

- 중국거석은 유리섬유 세계 1위로 전자포 생산능력 글로벌 1위를 기록하며 2025년 순이익 42% 성장한다.

- 중재과기와 충칭국제복합재료 등은 저유전 전자포 양산 중으로 수요 확대와 가격인상 수혜를 입는다.

!AI가 자동 생성한 요약으로 정확하지 않을 수 있어요.

시장이 주목하는 대표 A주 상장사 선별 소개

강점, 생산능력, 실적 기준에서 투자가치 진단

이 기사는 2월 26일 오후 4시15분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 배상희 기자 = <AI 시대 고성장 산업 '전자포'① 투자가치 급상승, 왜 주목하나><AI 시대 고성장 산업 '전자포'② 수급대란 공포, 가격인상 랠리>에서 이어짐.

◆ 전자포 업계 대표 '8개 A주' 경쟁력 분석

A주 시장에서 전자포 업계를 선도하며 향후 수요확대와 가격인상에 따른 수혜가 예상되는 종목에 대한 관심이 높아진 가운데, 시장에서 가장 많이 거론되는 8개 종목을 소개해 보면 다음과 같다.

1. 중국거석(中國巨石∙JUSHI 600176.SH)

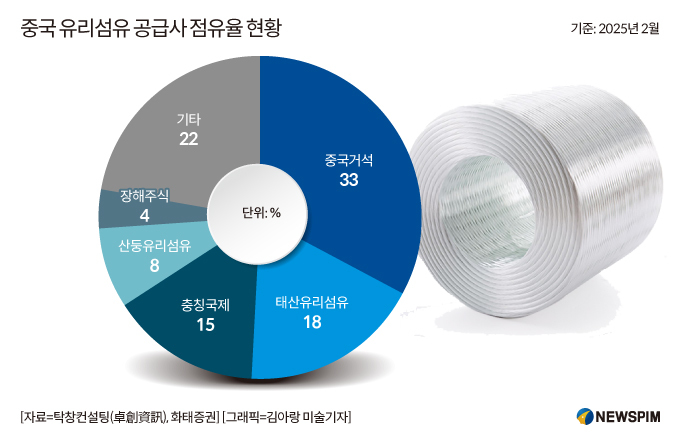

① 핵심 포인트 : 세계 최고의 유리섬유 생산능력을 자랑한다. 중국 원자재 가격 정보 제공 기관인 탁창컨설팅(卓創資訊)이 공개한 데이터에 따르면, 2026년 2월 기준 중국 유리섬유 공급 시장에서 차지하는 점유율은 33%로 1위를 차지했다.

② 유리섬유 생산능력 : 세계 1위 수준으로 2026년 초 기준 300만 톤(t)에 달한다.

③ 전자포 : 저유전(Low-DK) 전자포 관련 제품의 개발 및 인증이 순조롭게 진행 중이며, 현재 연간 9억6000만 미터 규모의 PCB용 유리섬유사 생산능력을 보유해 글로벌 시장점유율 1위를 기록하고 있다. 전자포 가격 상승에 따른 실적 개선의 수혜를 충분히 누릴 것으로 보인다.

④ 실적 : 2025년 3개 분기(1~3분기) 매출은 139억400만 위안으로 전년 동기 대비 19.53% 증가했고, 지배주주 순이익은 25억6800만 위안으로 67.51% 증가했다. 기관 컨센서스에 따르면 2025년 연간 순이익은 34억7800만 위안으로, 전년 대비 42.25% 성장할 것으로 예상된다.

2. 중재과기(中材科技∙SINOMA 002080.SZ)

① 핵심 포인트 : 신에너지·신소재·에너지 절감 및 배출 저감 등 전략적 신흥 산업에서 중요한 위치를 차지하고 있다. 특수섬유, 복합소재, 신에너지 소재 세 분야에 집중하고 있다.

② 유리섬유 생산능력 : 자회사 태산유리섬유(泰山玻纖)유한공사의 유리섬유 생산능력은 연간 140만 t 이상으로, 전세계 3대 유리섬유 제조사 중 하나다. 2026년 2월 기준 중국 유리섬유 시장 점유율 18%로 2위를 기록했다.

③ 전자포 : 저유전 전자포 1세대·2세대 및 초저손실 유리섬유포 제품이 해외 주요 고객의 인증을 받았으며, 이미 양산 공급 중이다. LDK2 전자포 생산능력은 2025년 말 기준 연 20~30만 미터, 2026년에는 60~70만 미터로 확대될 예정이다.

LDK2 전자포는 2세대 저유전 전자포로, 고성능 유리섬유포에 속하며 5G 통신, 인공지능(AI) 서버, 첨단 반도체 패키징 등 고주파·고속 전자장비의 까다로운 요구를 충족시키기 위해 설계된 제품이다.

④ 실적 : 2025년 예상 순이익은 15억5000만~19억5000만 위안으로, 전년 대비 73.79%~118.64% 증가할 것으로 전망된다.

3. 충칭국제복합재료(國際復材∙Chongqing Polycom 301526.SZ)

① 핵심 포인트 : 회사는 풍력발전용 유리섬유사 및 직물 분야에서 글로벌 시장점유율 25% 이상을 확보하고 있으며, 전자용 유리섬유 제품은 PCB 및 5G 고주파 통신용으로 사용된다.

② 유리섬유 생산능력 : 유리섬유 제품 생산능력은 세계 상위 3위권으로, 연간 121만 t에 달한다. 중국 유리섬유 시장 점유율 15%로 3위를 기록 중이다.

③ 전자포 : LDK 2 제품은 1세대 대비 유전손실을 약 20% 낮췄으며, 2023년 기준 전자포 총 생산량은 2억1000 미터였다.

④ 실적 : 2025년 1~3분기 매출은 64억1300만 위안으로 전년 동기 대비 19.01% 증가했고, 지배주주 순이익은 2억7300만 위안으로 273.53% 급증했다.

4. 산둥유리섬유(山東玻纖∙SDBX 605006.SH)

① 핵심 포인트 : 국유자본 배경의 유리섬유 및 관련 제품 생산업체로, 주요 제품은 풍력발전, 태양광 등 분야에 사용되며 전력 및 열에너지 관련 사업도 겸영하고 있다.

② 유리섬유 생산능력 : 설계 기준 연간 50만 t의 유리섬유 생산능력을 보유하고 있으며, 95 기가파스칼(GPa급) 고강도·고탄성 제품 포뮬러 및 온라인 전환 기술을 확보했다. 해당 제품은 풍력·태양광 등 신에너지 분야에 주로 사용된다. 중국 유리섬유 시장 점유율 8%로 4위를 기록 중이다.

③ 실적 : 2025년 연간 기준으로 983만~1474만 위안 규모의 순손실을 기록할 것으로 예상된다. 적자 폭은 전년 대비 8419만~8910만 위안(85~90%) 늘어났다.

5. 장해주식(長海股份∙CHANGHAI 300196.SZ)

① 핵심 포인트 : 유리섬유 생산부터 유리섬유제품 심가공, 유리섬유 복합재 제조까지 수직계열화된 완전한 산업 체인을 구축했으며, 단섬유 부직포 및 습식 박형 부직포 세부 시장의 선도 기업으로 평가된다.

② 유리섬유 생산능력 : 유리섬유 생산능력이 40만 t에 달하는 것으로 전해진다. 중국 유리섬유 시장 점유율 4%로 5위를 기록 중이다.

③ 실적 : 2025년 1~3분기 매출은 23억5900만 위안으로 전년 동기 대비 24.02% 증가했고, 지배주주 귀속 순이익은 2억5700만 위안으로 27.16% 늘었다. 현지 기관들은 2025년 연간 순이익이 3억8000만 위안으로, 전년 대비 38.3% 성장할 것으로 예상하고 있다.

6. 굉화과기(宏和科技∙Grace Fabric 603256.SH)

① 핵심 포인트 : 고급 전자포 제조 역량을 갖춘 기업으로, 국내에서 극도로 얇은 초박 전자포를 생산할 수 있는 소수 업체 중 하나로 꼽힌다. 해당 제품은 동박적층판(CCL) 및 인쇄회로기판(PCB) 업종에 활용된다.

② 전자포 : 저유전 2세대 및 저열팽창(Low-CTE) 등 제품은 2024년에 주요 고객 인증을 통과했다. 초박·극박 전자포는 이미 글로벌 생산능력 1위를 차지하고 있으며, 기술력은 국제 선도 수준으로 전 세계적으로 높은 경쟁력과 수요를 보이고 있다.

2025년 1~3분기 전자포 생산량은 1억5400만 미터였다.

③ 실적 : 2025년 지배주주 귀속 순이익은 1억9300만~2억2600만 위안으로 예상되며, 전년 대비 745~889% 성장할 것으로 예상된다.

7. 평안전공(平安電工∙PAMICA 001359.SZ)

① 핵심 포인트 : 중국 운모 절연재 분야의 선도 기업이자 국가급 제조업 단일 품목 챔피언 시범 기업이다.

② 전자포 : 주력 제품인 전자용 석영포는 2026년 기준 연간 480만 미터 수준의 연환산 생산능력을 갖출 것으로 예상된다.

③ 실적 : 2025년 1~3분기 매출은 8억8800만 위안으로 전년 동기 대비 14.25% 증가했고, 지배주주 순이익은 2억100만 위안으로 22.71%의 성장률을 기록했다.

8. 금안국기(金安國紀∙GOLDENMAX 002636.SZ)

① 핵심 포인트 : 중국 동박적층판(CCL) 업계에서 국내 기업 기준 상위 3위에 속하며, '유리섬유포→CCL→PCB'로 이어지는 완전한 산업 체인을 구축한 상태다.

② 전자포: 자회사인 금서전자(金瑞電子)의 전자포 총 생산능력은 연간 1억4000만 미터다.

지난해 11월 금안국기는 특정 투자자 대상 유상증자를 추진, 최대 13억 위안을 조달하고 연간 4000만 평방미터(㎡)규모의 고급 CCL 프로젝트를 추진할 계획이라고 밝혔다.

③ 실적 : 2025년 연간 순이익은 2억8000만~3억6000만 위안으로, 전년 대비 655.53%~871.40% 증가할 것으로 예상된다.

[본 기사는 정보를 제공하기 위한 것이며, 투자를 권유하거나 주식거래를 유도하지 않다. 해당 정보 이용에 따르는 책임은 이용자 본인에게 있다.]

pxx17@newspim.com