CATL 경상용차(LCV) 나트륨배터리 7월 양산

2026년 나트륨배터리 상용화 시대 진입 기대

中 나트륨배터리 상용화 현주소, 테마주 분석

이 기사는 1월 27일 오후 3시29분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 배상희 기자 = <나트륨배터리 시대 도래① CATL 7월 규모화 양산 선언>에서 이어짐.

◆ CATL 나트륨이온전지 기술의 성숙화

CATL은 2021년 1세대 나트륨이온전지를 공개하며 저가 배터리 시장의 경쟁국면에 불씨를 당겼다. 이어 2025년 4월 2세대 나트륨이온전지 브랜드 나신(鈉新∙Naxtra∙낙스트라)을 공개했고, 올해 1월 성능을 한층 더 최적화한 양산 버전 나트륨이온전지를 공개하게 된다.

이번에 출시된 나트륨이온전지는 1세대의 단순한 후속 제품이 아니라 에너지 밀도 등 성능 개선, 양산 능력, 응용 시나리오의 구체화 그리고 비즈니스 모델 혁신을 함께 이뤄낸 성숙한 상용화 모델로 평가된다.

① 성능 대폭 향상, 신뢰도 제고

1세대 나트륨이온전지의 에너지 밀도는 킬로그램(kg) 당 160 와트시(Wh)였다. 2025년 4월 공개한 2세대 낙스트라 제품은 에너지 밀도를 175Wh까지 끌어올렸다. 1세대 배터리 대비 약 10% 가까이 성능을 개선해 리튬인산철(LFP) 배터리에 한층 더 근접한 에너지 밀도를 자랑한다.

이번에 공개된 45 킬로와트시(kWh) 용량의 LCV용 나트륨이온전지는 2세대 제품과 마찬가지로 에너지 밀도가 kg 당 175Wh에 달하고, 1만 회가 넘는 사이클 수명을 자랑한다.

무엇보다 눈에 띄는 것은 업계의 '게임체인저'가 될 수 있는 극한 환경에서의 적응력을 눈에 띄게 개선해 시장의 신뢰도를 한층 더 높였다는 것이다.

영하 40℃의 혹한 환경에서도 사용가능 용량의 90%를 유지하고, 영하 30℃에서도 별도의 예열 없이 '플러그인 즉시 충전'이 가능해 북미나 북유럽, 중국 북방 지역 등에서 나타나는 겨울철 주행거리 급감과 충전 어려움이라는 업계의 고질적 문제를 정면으로 돌파했다는 평가를 받고 있다. 도심과 근거리 물류를 담당하는 LCV에 최적화된 배터리인 만큼, 향후 해당 지역의 물류 운송 효율을 높여줄 것으로 기대된다.

② '실험실→대규모 양산'으로 전환

2021년의 발표는 나트륨이온전지 기술을 처음으로 공개하는데 머물렀다면, 이번에 공개된 LCV용 배터리는 본격적 대규모 양산으로 이어진다는 점에서 차이가 있다. 중국의 나트륨이온전지 기술이 실험실 및 소규모 적용 단계를 넘어, 본격적인 대규모 상용화 단계에 진입했음을 의미한다는 점에서 의미가 크다.

③ 응용 분야 확장, 뚜렷한 로드맵

1세대 제품은 주로 기술 검증과 초기 탐색 단계에 머물렀다. 2026년 양산형 배터리는 신에너지 상용차 분야에서의 적용 방향이 뚜렷하게 정해졌다. 45kWh 용량의 나트륨이온전지는 소형·초소형 트럭, 중소형 밴(VAN) 등 LCV 전용으로 설계됐으며, 2026년 2분기에는 승용차와 ESS 등으로 적용 영역을 확장한다는 명확한 로드맵이 구체화됐다.

④ 비즈니스 모델의 혁신

2026년 양산 제품은 충전과 교환(배터리 스와프)의 두 가지 모델을 함께 내놓을 계획이다.

CATL은 '차량-배터리 분리' 기반의 교환형 모델을 내세워 이용자의 초기 차량 구매 비용과 사용 비용을 낮출 수 있으며, 이는 나트륨이온전지 보급을 가속화하는데 도움을 줄 것이라는 평가다.

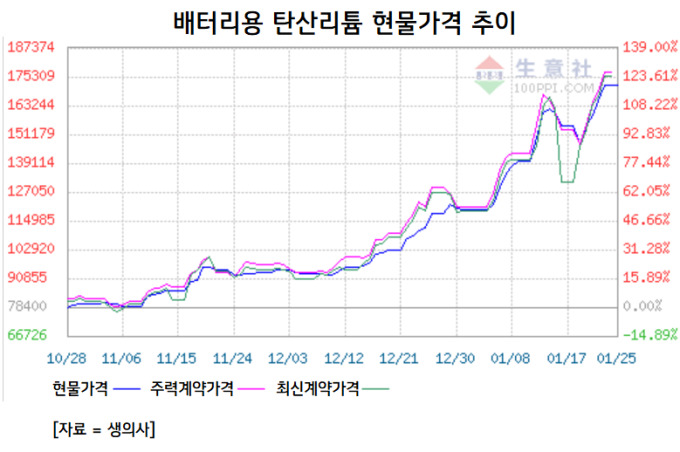

◆ 탄산리튬 가격 올해 40%↑, 나트륨배터리 니즈 확대

나트륨이온전지와 리튬이온전지 연구는 모두 1970년대에 출발했다. 하지만, 리튬이온전지는 현재 전기차 배터리의 주류로 자리를 잡은 반면, 나트륨이온전지는 이제 상용화 단계로의 진입을 앞두고 있다.

다만, 최근 들어 에너지 저장 수요가 급증하면서 저비용 저장용 배터리 기술에 대한 요구가 한층 높아졌고, 이는 지난 10년간 연구에서 비약적인 발전을 이룬 나트륨이온전지가 실험실 단계에서 상용화 단계로 전환되는 촉매 역할을 하고 있다.

무엇보다 올해 들어 연일 신고점을 돌파하며 가격 상승세를 이어가는 탄산리튬 가격에 리튬이온전지의 제조 원가가 상승하면서 좀 더 저렴한 대체재에 대한 요구가 커지게 됐고, 나트륨이온전지는 가장 빠른 상용화가 기대되는 차세대 배터리로 지목되며 관심이 집중되고 있다.

탄산리튬 가격은 올해 들어 지속 상승세다.

화태선물(華泰期貨)에 따르면 지난주 탄산리튬 선물 주력 계약(2605) 가격은 톤(t)당 14만7600위안에서 18만1520위안으로 24.16% 상승했다.

중국 원자재 시장 조사업체 생의사(生意社)에 따르면 현물 가격의 경우 1월 26일 기준 t당 17만 위안을, 최신 계약가는 17만9380 위안을 기록했다. 올해 들어서만 40% 이상 오른 상태다.

반면, 나트륨이온전지의 최대 강점은 가격 경쟁력이다.

리튬은 매장량이 적은 희소 자원으로 생산 단가가 높지만, 나트륨은 매장량이 풍부해 가격이 상대적으로 저렴하다. 이에 나트륨이온전지는 현재 전기차 배터리로 가장 많이 사용되는 리튬이온전지와 비교해 가격 면에서 훨씬 경쟁력이 있다. 이는 나트륨이온전지가 시장의 주목을 받는 가장 큰 이유다.

중국 1세대 나트륨이온전지 연구개발 업체인 하이나배터리(中科海鈉)에 따르면 나트륨 자원 매장량(부존량)은 리튬의 400배에 달하고, 전세계 자원 분포가 비교적 균일하다. 이에 나트륨이온전지의 원자재 단가는 리튬이온전지보다 30~40% 정도 낮다. 반면, 리튬 자원은 자원 분포가 불균형하며 칠레∙아르헨티나∙볼리비아를 잇는 '남미 리튬 삼각지대'가 전세계 매장량의 56%를 차지해 가격 변동이 크다. 이로 인해 나트륨이온배터리는 원재료 공급 안정성과 비용 측면에서 경쟁력이 크다는 평가를 받고 있다.

다만, 나트륨이온전지는 리튬이온전지보다 용량과 에너지밀도가 낮다는 한계점을 지니고 있고, 아직까지는 성숙된 산업체계가 구축되지 않은 상태다.

참고로 리튬이온전지의 에너지밀도는 이론상 kg당 160~175Wh 정도다. 반면, 리튬이온전지의 경우 100~300Wh 정도인데 그 중 리튬인산철(LFP) 배터리의 경우 120~160Wh, 삼원계 배터리의 경우 200~300Wh의 에너지밀도를 띈다.

<나트륨배터리 시대 도래③ '제4의 친환경 에너지' 등극>으로 이어짐.

[본 기사는 정보를 제공하기 위한 것이며, 투자를 권유하거나 주식거래를 유도하지 않습니다. 해당 정보 이용에 따르는 책임은 이용자 본인에게 있습니다.]

pxx17@newspim.com