2026년 FDA 승인 신청 계획으로 기대 상승

월가, 지헤라 성과에 재즈 성장 가능성 주목

이 기사는 11월 18일 오후 4시54분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 김현영 기자 = 재즈 파마슈티컬스(종목코드: JAZZ)와 자임웍스(종목코드: ZYME)가 17일(현지 시각) 항암 치료제 후기 임상시험에서 압도적인 성과를 발표하며 주가가 급등세를 보였다. 재즈 주가는 172.91달러까지 치솟아 사상 최고치를 경신했고, 자임웍스 주가는 26.19달러로 2021년 이후 최고치를 기록했다. 아시아·태평양 지역 상업화 권리를 보유한 비원 메디신스(ONC)도 385.22달러로 올라 3년 만에 최고가를 찍었다.

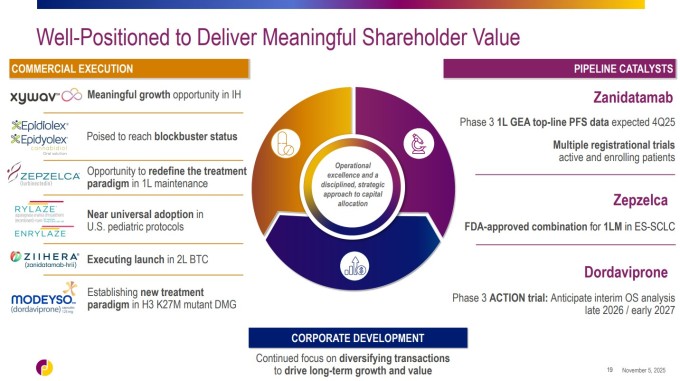

이번 주가 상승은 재즈와 자임웍스의 공동 개발 신약 '지헤라(성분명: 자니다타맙)'가 위암 환자 대상 3상 임상시험에서 로슈(Roche)의 블록버스터 약물 '허셉틴(성분명: 트라스트주맙)' 대비 월등한 효과를 입증한 데 따른 것이다. 월가 애널리스트들은 재즈가 전문 제약사에서 본격적인 바이오파마 기업으로 도약하는 전환점이 될 것으로 전망했다.

◆ 20년 표준 치료 허셉틴 넘어선 차세대 HER2 표적 치료제

재즈와 자임웍스가 공동 발표한 HERIZON-GEA-01 3상 임상시험은 HER2 양성 국소 진행성 또는 전이성 위식도선암(GEA) 환자 914명을 대상으로 진행됐다. 위식도선암은 위, 식도, 위식도 접합부에 발생하는 선암으로 전 세계에서 다섯 번째로 흔한 암이다. 환자의 약 20%가 HER2 양성 질환을 가지고 있으며, 5년 생존율은 19%에 불과해 예후가 극히 불량하다.

임상시험은 세 그룹으로 나뉘어 진행됐다. 첫 번째는 지헤라와 화학요법 병용군(이중요법), 두 번째는 지헤라·화학요법·면역항암제 테빔브라(성분명: 티슬렐리주맙) 병용군(삼중요법), 세 번째는 표준 치료인 허셉틴과 화학요법 병용군이다. 테빔브라는 PD-1 면역관문 억제제로, 암세포가 면역체계를 회피하는 것을 차단해 면역세포의 공격을 가능하게 한다.

임상 결과는 시장의 기대를 뛰어넘었다. 두 가지 지헤라 병용요법 모두 표준 치료 대비 무진행 생존기간(PFS)에서 통계적으로 매우 유의하고 임상적으로 의미 있는 개선을 보였다. PFS는 환자의 암이 악화되기 전까지 생존하는 기간을 나타내는 핵심 평가지표다.

특히 주목할 만한 성과는 전체 생존기간(OS) 개선이다. 삼중요법군은 OS에서도 통계적으로 유의미한 개선을 입증했다. 이중요법군 역시 첫 중간 분석에서 OS 개선에 대한 강한 경향을 보였으며, 통계적 유의성에 근접했다. 해당 그룹의 추가 OS 중간 분석은 2026년 중반으로 예정돼 있다.

객관적 반응률(ORR)과 반응 지속기간(DoR) 등 주요 2차 평가변수에서도 두 지헤라 병용군 모두 대조군 대비 개선을 나타내며 1차 유효성 평가변수를 뒷받침했다. 안전성 측면에서도 각 약물의 기존 안전성 프로필과 일치했으며, 새로운 안전성 신호는 관찰되지 않았다.

일본 가시와 국립암센터 동병원의 시타라 고헤이 박사는 임상시험 책임연구자로서 "이는 HER2 양성 1차 위식도선암에서 트라스트주맙(허셉틴의 성분명) 대비 새로운 HER2 표적 치료제가 병용요법의 일부로서 혜택을 입증한 최초의 3상 임상시험"이라고 강조했다.

◆ 3상 성공에 월가 환호...목표주가 일제히 상향

임상 성공 소식에 월가 애널리스트들이 줄줄이 재즈 파마슈티컬스에 대한 투자의견을 강화했다. CNBC 집계에 따르면, 19개 투자은행 중 6곳이 '강력 매수', 12곳이 '매수', 1곳이 '보유' 의견을 제시했다. 평균 목표주가는 190.01달러로, 현재 주가 대비 11.71%의 추가 상승 여력을 시사한다.

뱅크오브아메리카(BofA) 증권의 제이슨 거베리 애널리스트는 목표주가를 230달러에서 247달러로 상향 조정하며 '매수' 의견을 유지했다. 그는 "지헤라가 HER2 증폭 환자들에게 새로운 표준 치료가 될 수 있음을 입증했다"며 "재즈의 낮은 밸류에이션과 과소평가된 성장 전망을 고려할 때 회사의 향후 성과에 대한 자신감이 높아졌다"고 평가했다.

모간스탠리의 션 라만 애널리스트는 목표주가를 185달러에서 205달러로 올리고 '비중 확대' 의견을 재확인했다. 그는 "2026년 상반기 보조 생물학적제제 허가 신청(sBLA)을 앞두고 경쟁력 있는 프로파일을 확보했다"고 분석했다.

웰스파고는 목표주가를 170달러에서 235달러로 급격히 상향 조정했다. 웰스파고는 "이번 임상 데이터는 지헤라의 위식도선암 임상 결과가 새로운 표준 치료로 자리잡을 수 있음을 보여준다"며 "위식도선암에서의 성공이 유방암 치료에도 긍정적 신호로 이어질 수 있으며, 두 적응증 합산 시장 기회가 약 30억 달러에 이를 것"으로 전망했다.

제프리스는 목표주가를 185달러에서 225달러로 올리며 '매수' 의견을 유지했다. 애널리스트는 "이번 데이터가 회사의 낙관적 시나리오에 부합한다"며 "지헤라가 HER2 양성 위식도선암 1차 치료의 새로운 표준으로 자리잡을 것"으로 내다봤다.

RBC 캐피털의 레오니드 티마셰프 애널리스트는 목표주가를 155달러에서 194달러로 상향 조정하고 '시장수익률 상회' 의견을 재확인했다. 그는 "HERIZON-GEA-01의 성공이 재즈의 전략적 전환을 뒷받침한다"며 "보다 다각화된 종양학 중심 파이프라인으로의 이동을 강화하며, 향후 옥시베이트 및 기존 제품군의 성장 둔화를 상쇄할 명확한 후기 단계 가치 동인을 제공한다"고 분석했다.

◆ "10억 달러 자산, 30억 달러로 성장 가능"

리링크 파트너스의 마크 굿맨 애널리스트는 "재즈 파마슈티컬스가 수년간 전문 제약사에서 바이오파마 기업으로 전환하기 위해 노력해온 가운데 이번 결과는 결정적인 순간"이라고 평가했다. 그는 "지헤라는 모든 것을 바꾼다. 이제 재즈는 10억 달러 이상의 종양학 자산을 확보했으며, 투자자들은 이를 20억 달러, 30억 달러 이상으로 성장할 수 있다고 기대할 수 있다"고 강조했다.

같은 회사의 앤드루 베렌스 애널리스트는 "이번 임상시험은 매우 큰 성공으로 보이며 통계적으로 매우 유의하고 임상적으로 의미 있는 개선을 보여주었다"고 분석했다.

에버코어 ISI의 우머 라팟 애널리스트는 "최근 시장에서는 이번 임상시험이 실망스러운 결과를 낼 수 있다는 우려가 있었지만, 이번 발표는 큰 안도감을 줄 것"이라며 "보도자료 문구가 강력하고, 두 시험군 모두에서 나온 결과는 더 이상 걱정할 필요가 없음을 보여준다"고 평가했다.

◆ 글로벌 11억 달러 규모 블록버스터 잠재력

뱅크오브아메리카는 지헤라가 1차 치료제로 승인될 경우 미국 시장에서만 최대 6억 달러, 글로벌 시장에서는 11억 달러 이상의 매출이 가능할 것으로 전망했다. 이러한 전망은 지헤라가 HER2 양성 위식도선암 1차 치료의 새로운 표준으로 자리잡을 가능성에 기반한다.

현재 표준 치료제인 허셉틴을 대체할 수 있다는 점에서 시장 침투 속도도 빠를 것으로 예상된다. 허셉틴은 로슈의 대표적인 블록버스터 약물로, 다양한 HER2 양성 암 치료에 사용되며 연간 수십억 달러의 매출을 기록해왔다.

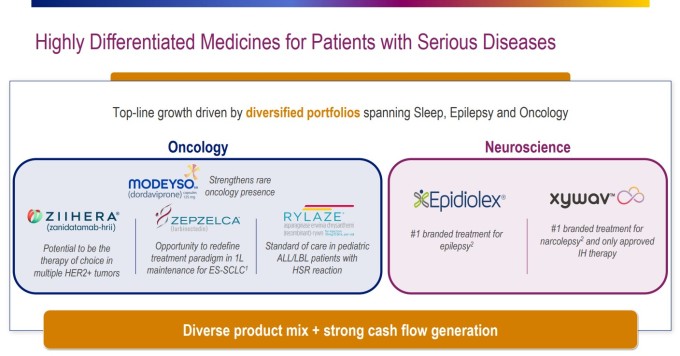

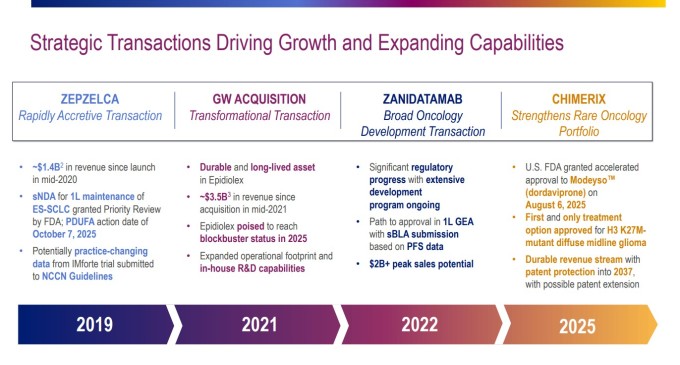

지헤라는 위식도선암 외에도 담도암과 유방암 등 다른 암종을 대상으로 한 임상시험이 진행 중이다. 웰스파고는 적응증 확대가 성공할 경우 두 적응증에서 조정되지 않은 최대 시장 기회가 약 30억 달러에 이를 것으로 전망했다. 특히 유방암 시장은 위암보다 훨씬 큰 규모여서, 해당 적응증 성공 여부가 지헤라의 장기 가치를 결정할 것이다.

현재 지헤라는 미국, 유럽, 중국에서 2차 담도암 치료제로 이미 승인받아 재즈와 비원 메디신스를 통해 판매되고 있다. 이번 위식도선암 1차 치료 승인은 약물의 시장 확대를 위한 중요한 이정표가 될 전망이다.

◆ 2026년 상반기 FDA 승인 신청 계획

재즈 파마슈티컬스의 글로벌 연구개발 총괄 겸 최고 의료책임자인 롭 이안노네 박사는 "FDA와 신속히 협의할 계획"이라며 "2026년 상반기에 미국에서 보조 생물학적제제 허가 신청(sBLA)을 제출해 지헤라가 HER2 양성 국소 진행성 또는 전이성 위식도선암 환자의 1차 치료제로 사용될 수 있도록 지원할 것"이라고 밝혔다.

그는 "이번 결과는 실제 진료 현장을 바꿀 수 있을 것으로 믿으며, 국소 진행성 또는 전이성 위식도선암이라는 치명적인 진단과 제한된 치료 옵션에 직면한 환자들에게 지헤라가 줄 수 있는 잠재적 영향을 보여준다"고 덧붙였다.

재즈는 2026년 1분기 주요 의학 학회에서 상세한 데이터를 발표할 계획이다. 승인 절차가 순조롭게 진행될 경우 2026년 하반기 또는 2027년 초 시장 출시가 가능할 것으로 예상된다. 회사는 미국뿐만 아니라 유럽연합, 일본 등 주요 시장에서도 승인을 추진할 계획이다.

▶②편에서 계속됨

kimhyun01@newspim.com