기후·지정학·환 리스크

IB들 일제히 강세 전망

이 기사는 11월 17일 오후 2시38분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

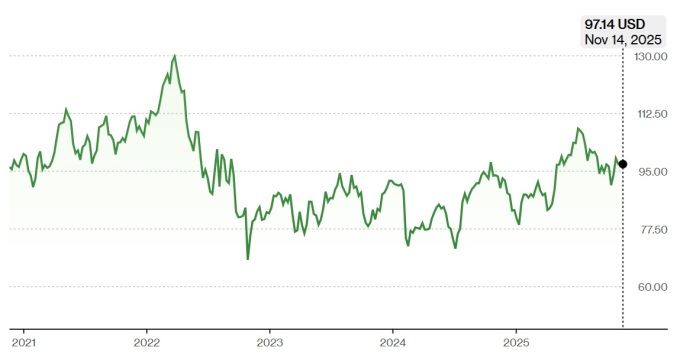

[서울=뉴스핌] 황숙혜 기자 = 뉴욕증권거래소에서 거래되는 크라운 홀딩스(CCK) 주가는 11월14일(현지시각) 97.14달러에 거래를 종료해 연초 이후 약 20% 상승했다. 같은 기간 약 15% 오른 S&P500 지수를 앞지른 셈이다.

하지만 업체의 주가는 최근 1년 사이 9% 이내의 상승률을 기록했고, 5년간 상승폭은 1%를 밑돌았다. 장기적으로 횡보하는 움직임을 연출한 셈이다.

미국 금융 매체 배런스는 현금흐름할인(DCF) 모델을 적용할 때 크라운 홀딩스의 적정 주가가 125달러라는 계산이 나온다고 전했다. 현재 주가가 29% 가량 저평가 됐다는 얘기다.

12개월 예상 실적을 기준으로 16배의 주가수익률(PER)을 적용할 경우 2026년 주당순이익(EPS) 전망치 8.02달러를 근거로 주가가 128달러까지 오르는 시나리오가 점쳐진다. 30% 가량 상승 여력을 예고하는 수치다.

유럽과 아시아 등을 중심으로 해외 시장에서 고속 성장을 감안할 때 밸류에이션과 주가 상승 여지가 높다는 데 월가는 입을 모은다.

지난 3분기 관세와 이상 기후로 인해 브라질과 멕시코의 판매 물량이 전년 대비 15% 감소했지만 유럽 물량은 선적 기준으로 12% 늘어났고, 소득은 27% 증가를 나타냈다. 아시아 시장에서도 업체는 17%를 웃도는 EBITDA(법인세, 감가상각 이자 차감 전 이익) 이익률을 유지하며 강력한 시장 입지를 확인시켰다.

재무건전성 측면에서도 크라운 홀딩스는 경쟁사에 비해 견고하다는 평가다. 순부채 대비 EBITDA 비율이 약 2.5배로, 실간 홀딩스의 3.4배 및 볼 코퍼레이션의 2.8배와 비교된다는 것. 하지만 실간 홀딩스 주가가 연초 이후 26% 가량 오르며 크라운 홀딩스보다 큰 폭으로 뛰었다. 저평가 매력에 설득력을 실어주는 대목이다.

창사 이후 130년을 웃도는 세월 속에 업체는 두 차례의 세계대전과 대공황, 트렌드 변화, 환경 문제 부각 등 갖가지 굵직한 난관을 만났지만 역풍을 견뎌냈을 뿐 아니라 지속적인 성장을 이뤘다.

앞으로 대응해야 할 리스크 요인도 없지 않다. 39개국에 걸친 공급망은 경쟁력인 동시에 아킬레스건이다. 특히 미얀마와 중국, 터키, 튀니지 등 지정학적 리스크와 정치적 격변이 고조되는 지역을 둘러싼 불확실성이 작지 않다는 지적이다.

점차 뚜렷해지는 기후 변화도 업체에 악재다. 이상 기후가 소비자 활동에 부담을 줄 수 있고, 제조 및 운송을 잠재적으로 방해할 수 있기 때문이다. 실제로 3분기 브라질 남부 지역의 기온이 큰 폭으로 떨어지면서 하이네켄의 판매가 줄었고, 이는 크라운 홀딩스의 매출에도 타격을 가했다.

크라운 홀딩스의 핵심 원자재인 알루미늄이 기후 문제 뿐 아니라 관세와 규제 리스크에 직접적으로 노출돼 있다는 사실도 투자자들이 경계하는 부분이다.

금속 포장재의 주원료인 알루미늄과 강철 가격이 급등할 경우 제조 원가가 오르는 한편 이익률이 떨어지게 된다.

2026년 시행 예정인 EU의 포장 및 포장 폐기물 규정(PPWR) 등 환경 규제도 부담 요인이다. 기준을 충족시키지 못할 경우 유럽 시장의 매출 타격이나 비용 상승이 불가피하다는 지적이다.

이 밖에 환율 변동성과 해상 물류 차질도 크라운 홀딩스의 투자자들이 주시해야 할 변수에 해당한다.

잠재적인 리스크 요인에도 투자은행(IB) 업계는 크라운 홀딩스의 주가 전망을 낙관한다. 제퍼리스는 보고서를 내고 업체의 목표주가를 135달러에서 140달러로 상향 조정하고 '매수' 투자 의견을 내놓았다.

최근 종가 대비 44% 상승 가능성을 예고한 수치다. 장기간에 걸쳐 구축한 업체의 강력한 경제적 해자가 쉽게 흔들리지 않을 것으로 보이는 데다 국내외 시장에서 탄탄한 이익 성장이 지속될 가능성에 무게를 둔 결정으로 풀이된다.

RBC 캐피탈 마켓은 보고서를 내고 업체의 목표주가를 116달러에서 120달러로 높여 잡고 '시장 수익률 상회' 투자 의견을 유지했다.

RBC는 크라운 홀딩스의 4분기 EBITDA 전망치를 4억8600만달러로 상향 조정했고, 2025년 연간 수치를 20억8000만달러로 올렸다. 2026년 전망치 역시 21억3000만달러로 높였다.

유럽과 아시아를 중심으로 업체가 안정적인 이익 성장을 지속할 것으로 보고서는 내다봤다. 아울러 브라질의 제품 판매가 회복되면 밸류에이션 재평가가 이뤄질 가능성이 높다고 주장했다. 예상치를 웃도는 분기 실적 달성과 전망치 상향 조정이 4분기 이후에도 이어질 것으로 보고서는 기대했다.

레이몬드 제임스는 크라운 홀딩스에 대한 첫 분석 보고서를 내고 '시장 수익률 상회' 투자 의견과 목표주가 110달러를 제시했다. 현재 주가가 기업의 적정 가치를 충분히 반영하지 못하고 있다고 보고서는 지적했다.

레이몬드 제임스는 업체가 경쟁사 대비 음료 캔 부문에서 더 높은 이익률 구조와 낮은 자본집약도를 구축했다고 강조한다.

이에 따라 크라운 홀딩스가 동종 업계의 경쟁사 대비 더 유리한 잉여현금흐름(FCF) 수익률과 투자자본수익률을 기록할 것이라는 관측이다. 실제로 업체는 10% 선의 잉여현금흐름(FCF) 수익률과 12%의 투자자본수익률을 나타내고 있다.

이번 보고서에서 레이몬드 제임스는 크라운 홀딩스의 음료 캔 판매량과 이익률이 2026년 경쟁사들의 수치를 앞지를 것으로 내다봤다. 카테고리 및 고객 포트폴리오가 우월하고, 자산 효율성이 높다며 장밋빛 전망의 배경을 설명했다.

레이몬드 제임스는 2025년 크라운 홀딩스의 조정 주당순이익(EPS) 전망치를 7.33달러로 제시했고, 2026년과 2027년 수치를 각각 7.97달러와 8.74달러로 내놓았다.

트루이스트는 보고서를 통해 업체의 목표주가를 118달러에서 126달러로 올리고, '매수' 투자 의견을 유지했다.

최근 분기 주당영업이익이 2.24달러를 기록해 트루이스트와 월가의 전망치인 2.00달러 및 1.97달러를 모두 상회한 데다 주가가 저평가된 상태라며 적극적인 비중 확대 전략이 유효하다고 보고서는 전했다.

이 밖에 UBS는 보고서를 내고 크라운 홀딩스의 목표주가와 투자 의견을 117달러와 '매수'로 유지했다. 3분기 월가의 예상치를 웃도는 실적을 근거로 볼 때 현재 주가가 저평가됐다는 판단이다.

씨티그룹도 업체에 대한 투자 의견과 목표주가를 각각 '매수'와 135달러로 유지했고, 루프 캐피탈은 목표주가를 129달러에서 140달러로 상향 조정하며 매수를 추천했다.

shhwang@newspim.com