전국민, 노동소득보다 소비가 더 커

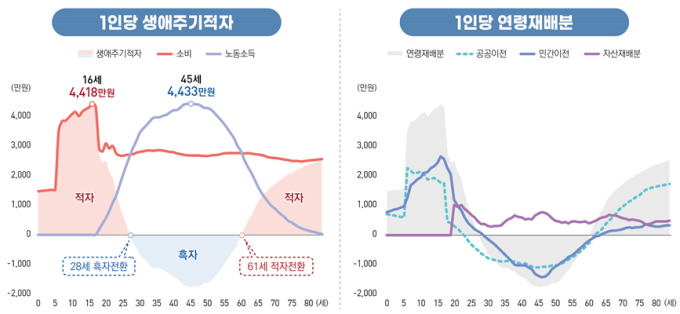

1인당 적자 16세때 4418만원 '최대'

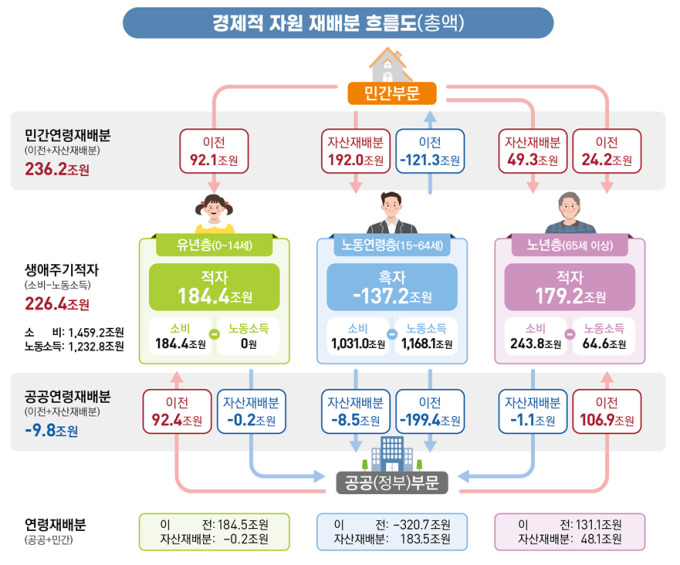

[세종=뉴스핌] 이정아 기자 = 지난해 우리 국민은 노동소득으로 1232조8000억원을 벌었지만, 소비 규모가 1459조2000억원에 달해 생애주기 적자가 226조4000억원이었던 것으로 확인됐다.

1인당 기준으로는 16세에 4418만원의 최대 적자를, 45세에는 노동소득이 4433만원을 각각 기록했다.

◆ 노동소득보다 소비가 더 커…생애주기적자 226조

25일 통계청이 발표한 '2023년 국민이전계정'에 따르면 지난해 우리나라 국민의 노동소득은 1232조8000억원, 소비는 1459조2000억원으로 집계됐다. 노동소득은 전년보다 5.5% 증가했으며, 소비는 7.0% 늘었다.

노동소득과 소비의 차액인 생애주기적자는 226조4000억원으로, 전년(195조4000억원)보다 31조원 확대됐다. 관련 통계가 작성된 2016년 이래 최대 규모다. 노동소득 증가세보다 소비 증가 폭이 더 컸던 탓으로 분석됐다.

연령계층별로는 노동연령층(15~64세)이 137조2000억원 흑자를 기록한 반면, 유년층(0~14세)과 노년층(65세 이상)은 각각 184조4000억원, 179조2000억원의 적자를 보였다. 세대 간 이전 구조가 뚜렷이 드러난 것이다.

생애주기적자는 세금·사회보험료 등 대가 없는 공공이전과 가족 부양 등 민간이전, 그리고 자산재배분을 통해 충당된다.

지난해 노동연령층에서 순유출된 320조7000억원이 유년층(184조5000억원)과 노년층(131조1000억원)으로 각각 이전됐다. 공공이전 가운데서는 연금과 보건 지출이, 민간이전에서는 교육과 가족 부양이 주요 비중을 차지했다.

임경은 통계청 경제통계기획과장은 "유년층과 노년층에서 적자가 확대되고, 노동연령층에서 흑자가 축소되면서 생애주기적자 규모가 역대 처음으로 200조원을 넘어섰다"며 "노동연령층에서 순유출된 규모 또는 노동연령층에서 유년층과 노년층으로 이전된 규모도 사상처음으로 300조를 넘었다"고 분석했다.

소비 구조를 보면 노년층의 영향력이 점차 커지고 있다. 전체 소비에서 노년층 비중은 16.7%로 전년보다 0.7%포인트(p) 늘었다. 특히 민간소비에서 노년층 지출이 14.9% 증가하며 비중을 14.5%까지 끌어올렸다. 보건 관련 지출이 급증한 영향이 크다. 유년층은 교육소비 중심으로 적자가 누적됐으며, 노동연령층은 노동소득과 소비의 균형 속에서 흑자를 형성했다.

고령화 흐름 속에서 생산연령층이 창출한 자원이 유년·노년층으로 이전되는 구조가 강화되고 있는 것으로 풀이된다. 교육과 보건, 연금 분야가 세대 간 이전의 핵심 축으로 자리 잡으면서 국가 재정과 가계 모두에서 부담이 가중되는 양상이다.

◆ 28세 흑자 진입, 61세 적자 전환…연도별 전환 연령 늦춰져

1인당 생애주기적자 흐름을 보면 16세에 4418만원 적자로 최대치를 기록했다. 이는 공공·민간을 합한 교육소비 영향이 크게 작용한 결과다. 다만 노동연령기에 들어서면서 소득이 늘어나 28세에 흑자로 전환된다.

소득은 꾸준히 증가해 45세에 4433만원으로 정점을 찍었다. 같은 연령에서 1인당 흑자는 1748만원으로 가장 높았다. 이후 소득은 점차 감소하는 반면 소비는 유지되거나 확대되면서 61세 이후 다시 적자로 돌아섰다. 이는 보건 소비 비중이 커진 고령층 특성이 반영된 결과다.

연령 증가에 따라 생애주기적자는 '적자→흑자→적자'의 3단계 구조를 보인다. 국민은 평균적으로 28세에 흑자에 진입해 약 30년간 흑자 생활을 유지하다가 61세에 다시 적자로 전환하는 것이다. 이 구간은 2022년에도 동일하게 나타났으며, 2010년과 비교하면 적자 전환 시점이 다섯 살가량 늦춰졌다.

실제로 2010년에는 56세에 적자로 전환됐으나, 2021년에는 60세, 지난해에는 61세로 점차 늦춰졌다. 노동시장 참여 연령이 늘고 은퇴 시기가 지연된 영향으로 풀이된다. 그러나 기대수명이 80세를 훌쩍 넘는 현실을 감안하면 여전히 생애의 절반 이상은 적자 구조로 남는 셈이다.

소비의 연령별 구조를 세부적으로 보면, 유년층은 교육소비가, 노년층은 보건소비가 큰 비중을 차지했다. 특히 고령층 보건 지출이 빠르게 늘면서 전체 민간소비 증가율(10% 안팎)을 웃돌았다. 반대로 노동연령층에서는 임금소득 중심의 노동소득이 균형을 잡아 흑자 구조가 유지됐다.

plum@newspim.com