수주 잔고 82% 급증, 미래 매출 가시성 개선

블루헤일로 인수로 드론 방어 기술까지 확보

트럼프 '골든 돔' 프로젝트 수혜 기대감

이 기사는 6월 26일 오후 4시55분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 김현영 기자 = 미국의 대표적인 군용 드론 제조업체 에어로바이런먼트(종목코드: AVAV)의 주가가 25일(현지시간) 뉴욕증시에서 250달러로 30% 가까이 치솟으며 사상 최고치를 기록했다. 전거래일 대비 21.55% 상승한 234.94달러로 장을 마감한 이 회사의 시가총액은 107억2000만 달러에 달한다.

1971년 설립돼 미국 버지니아주 알링턴에 본사를 두고 자율형 무인항공기(UAV)와 공격형 드론을 개발해 온 에어로바이런먼트는 드론 군비 경쟁 시대의 수혜주로 떠올랐다. 업체는 글로벌 지정학적 긴장 속에 강력한 수주잔고와 파이프라인 확대로 지속적인 성장에 유리한 위치를 점하고 있다.

에어로바이런먼트는 우크라이나 전장에서 제품 가치를 입증하여 투자자들 사이에서 많은 관심을 받고 있고, 최근 블루헤일로 인수 완료로 드론 방어 기술까지 확보하며 공격과 방어 양면의 포트폴리오를 구축했다. 이를 발판으로 우주 및 해상 기반 시스템으로 제품 규모를 한층 확장할 준비가 되어 있다고 평가받는다.

◆ 수주 잔고 82% 급증, 성장세 본격화

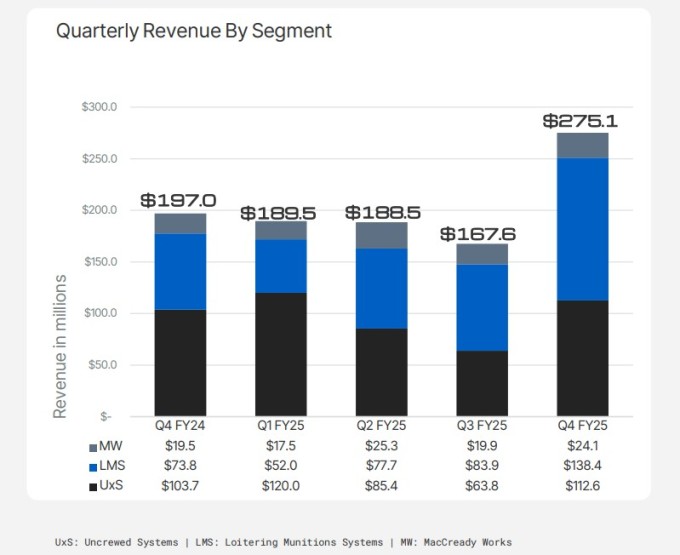

이번 주가 급등은 24일 장 마감 후 발표된 2025회계연도 4분기(2~4월) 실적이 월가 예상을 크게 상회하면서 촉발됐다. 에어로바이런먼트의 4분기 매출은 전년 동기 대비 40% 증가한 2억7510만 달러로 월가 예상치(2억4150만 달러)를 14% 웃돌았다.

매출 증가를 주도한 것은 배회형 무기 시스템(Loitering Munitions Systems, LMS)에 대한 강력한 시장 수요로, 이 부문에서만 1억3800만 달러의 매출을 올렸다. 이러한 수요는 현대 전쟁과 방위 전략의 진화 속에서 자율적 무기 시스템의 중요성 확대를 반영하는 결과다.

수익성 지표는 더욱 극적인 개선을 보여주었다. 비일반회계원칙(GAAP) 기준 조정 EBITDA는 6160만 달러로 전년 대비 178% 증가했다. 비GAAP 조정 주당순이익(EPS)은 1.61달러로 월가 예상치 1.38달러를 크게 넘어섰다. 이는 2024회계연도 4분기의 0.43달러에서 274% 늘며 회사의 이익률 확대와 운영 레버리지를 반영했다.

특히 주목할 점은 드론 및 방위 기술 시장의 강력한 수요에 힘입어 2025회계연도 총 수주액이 12억 달러에 달했으며, 수주 잔고가 7억2660만 달러로 1년 전의 4억20만달러에서 82% 증가했다는 것이다. 이는 향후 매출 성장의 든든한 기반이 될 전망이다.

2025회계연도 연간 매출은 전년 대비 14% 증가한 8억2060만 달러로 사상 최대를 기록하며, 회사의 가이던스 범위인 7억8000만~7억9500만 달러를 초과 달성했다. 조정 EBITDA는 1억4640만 달러로 매출 대비 17.8%의 수익성을 나타냈다.

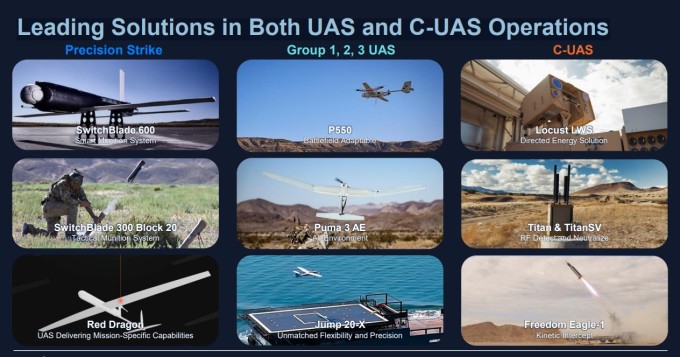

◆ 핵심 성장 엔진 '스위치블레이드'

4분기 실적은 특히 배회형 무기 시스템 부문에서 강력한 회복과 성장 추세 가속화를 보여주었다. 이중 단연 효자 제품인 스위치블레이드는 미군이 실전에서 검증한 소형 자폭 드론으로, 휴대성과 정밀 공격 능력을 겸비한 혁신적인 무기체계다. 2007년 미 공군 특수전사령부의 요청으로 에어로바이런먼트가 개발을 시작하여 2012년부터 미 육군과 해병대에 실전 배치되었다.

스위치블레이드는 원통형 발사관을 통해 발사되며, 카메라와 센서를 탑재하여 모니터 내장 조종기로 원격 제어가 가능하다. 사전 입력된 좌표를 따라 정해진 경로를 이동하거나 특정 지역을 선회 비행할 수 있으며, 비행 중 표적을 발견하면 자율적으로 공격을 수행할 수 있도록 설계되었다.

기존 대지 미사일이나 순항 미사일과 달리 이륙 시점에 명확한 공격 목표를 설정할 필요가 없으며, 드론처럼 스스로 정찰하며 목표물을 탐색한 후 공격 대상을 결정할 수 있다. 특히 공격 중단 후 재비행 기능으로 특허를 받았으며, 이를 통해 의도한 목표가 아니거나 민간인 피해가 우려되는 경우 공격을 철회할 수 있어 민간인 피해 최소화에 기여하는 무기로 평가받고 있다.

◆ 2026년 매출 19억~20억달러 전망

에어로바이런먼트는 2026회계연도 연간 매출액 가이던스를 19억~20억 달러로 제시했다. 이는 올해 매출액(8억2060만 달러) 대비 2배 이상 증가한 수치로, 지난달 완료한 블루헤일로(BlueHalo) 인수 효과가 반영된 것이다. 강력한 수주잔고와 핵심 제품에 대한 지속적인 수요 또한 매출 확대 전망을 뒷받침하고 있다. 회사는 조정 EBITDA를 3억~3억2000만 달러, 비GAAP 기준 조정 EPS는 2.80~3.00달러로 예상했다.

와히드 나와비 최고경영자(CEO)는 "에어로바이런먼트는 기록적인 매출과 크게 증가한 순이익, 2024회계연도 대비 거의 두 배에 달하는 탄탄한 수주잔고를 포함하는 놀라운 4분기로 2025회계연도를 마무리했다"며 "우리의 강력한 실행력과 다세대 무인 시스템 및 배회 무기 시스템 제품에 대한 지속적인 투자가 계속해서 성과를 거두고 있다"고 밝혔다.

◆ 41억달러 블루헤일로 인수로 사업 영역 확장

에어로바이런먼트가 지난 5월 완료한 블루헤일로 인수는 회사의 성장 전략에서 핵심적인 역할을 하고 있다. 41억 달러 규모의 이번 인수를 통해 에어로바이런먼트는 기존의 무인항공기 시스템에서 우주 기술, 사이버 보안, 지향성 에너지까지 사업 영역을 크게 확장했다.

블루헤일로는 드론 방어 기술인 탐지, 레이저, 신호 방해 시스템을 생산하는 업체로, 에어로바이런먼트의 공격용 드론 기술과 시너지 효과가 클 것으로 기대된다. 이번 인수는 AI에 기반하는 자율적인 방위 시스템의 최전선에 서겠다는 회사의 전략에 따른 것이다.

나와비 CEO는 "블루헤일로 인수를 통해 고객의 최우선 과제에 부합하는 혁신적인 제품 및 기능의 상호 보완적인 포트폴리오를 추가함으로써 방위 기술 부문에서 우리의 선도적 위치를 더욱 강화할 수 있게 되었다"고 설명했다.

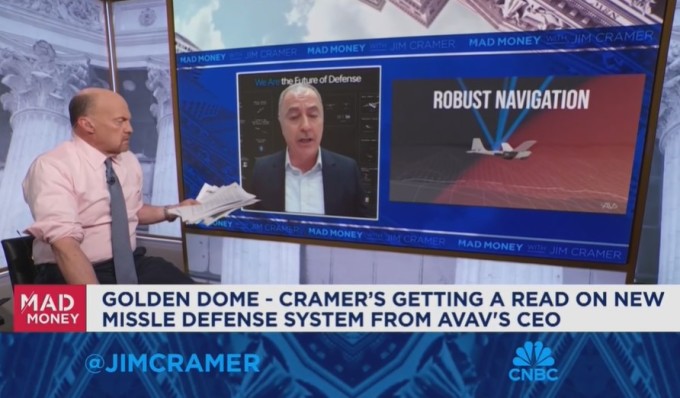

◆ '골든 돔' 미사일 방어체계 수혜 기대감

에어로바이런먼트 주가 상승에는 도널드 트럼프 대통령이 추진하는 '골든 돔' 미사일 방어체계 구축 프로젝트에 대한 기대감도 작용하고 있다. 트럼프 대통령이 발표한 약 1750억 달러 규모의 이 프로젝트는 "세계 반대편이나 심지어 우주에서 발사되는 미사일도 요격할 수 있는 능력"을 목표로 한다.

나와비 CEO는 24일 CNBC의 짐 크레이머와의 인터뷰에서 "골든 돔의 효과적이고 성공적인 도입과 구현을 위한 퍼즐의 많은 조각들을 보유하고 있다"고 말했다. 그는 우주 관련 기술로 유명한 방산업체 블루헤일로 인수를 통해 "현대전의 모든 핵심 영역인 공중, 육상, 해상, 우주, 사이버 분야에 진출하게 됐다"고 자신감을 표했다.

◆ 월가 '강력 매수' 의견 지배적

월가 애널리스트들의 투자 의견은 압도적으로 긍정적이다. CNBC 집계에 따르면 8개 투자은행 중 6곳이 '강력 매수', 1곳이 '매수', 1곳이 '보유' 의견을 제시했다. 다만 이들이 제시한 목표주가 평균은 218.90달러로 현재 주가보다 6.83% 낮은 수준이다.

실적 발표 직후 레이먼드 제임스는 목표주가를 225달러로 상향 조정하며 '강력 매수' 의견을 강조했고, 스티펠은 240달러 목표주가를 유지하며 '매수' 의견을 재확인했다.

스티펠의 애널리스트들은 새로운 방위 기술에 대한 에어로바이런먼트의 자본 지출 확대 계획을 특히 긍정적으로 평가했다. 새로운 자율 및 공격용 드론을 포함한 제품 라인 확장에 대한 회사의 전략적 집중이 방위 기술 시장에서의 성장 잠재력을 강화한다는 전망에서다.

제프리스의 그렉 콘라드 애널리스트는 "여러 건의 스위치블레이드 주문으로 수주잔고가 7억7500만 달러로 증가했다"며 190달러 목표주가와 '매수' 의견을 제시했다. 월가에서 제시한 최고 목표주가는 275달러, 최저 목표주가는 157.27달러다.

▶②편에서 계속됨