연산력·메모리·가격 모두 합격점

내년 MI400 출시가 전환점

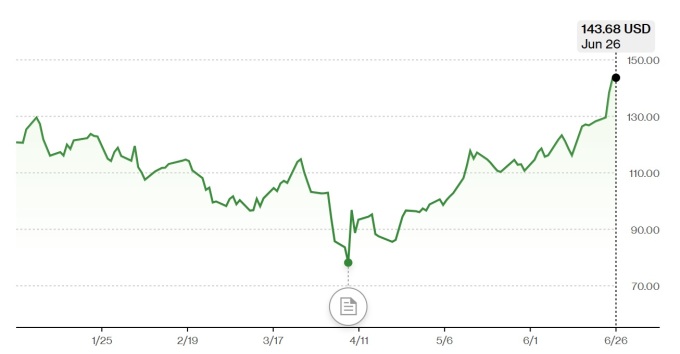

[서울=뉴스핌] 황숙혜 기자 = 미국 반도체 업체 AMD(AMD)의 주가 랠리가 월가에 화제다. 지난 4월 초 장중 기준 76.48달러까지 밀리며 52주 최저치를 기록했던 주가가 6월26일(현지시각) 143.68달러에 거래를 종료하며 두 배 가까이 단기 폭등한 것.

지난 6월12일 어드밴싱 AI 2025(Advancing AI 2025) 행사에서 새롭게 선보인 GPU(그래픽 처리장치) MI350과 MI400이 호평을 받으면서 투자자들의 매수 심리가 점화됐다는 분석이다.

무엇보다 반도체 칩 시장의 거물급 고객으로 분류되는 오픈AI의 샘 올트먼 최고경영자(CEO)가 신형 칩에 극찬했다는 소식이 전해지면서 AMD 주가에 날개를 달아줬다.

CNBC를 포함한 주요 외신에 따르면 그는 행사에 직접 참석해 AMD의 최신 AI 칩인 MI350와 MI400 시리즈에 대해 "믿기 힘든 사양"이라며 앞으로 AMD의 칩을 사용할 것이라고 말했다.

그는 또 "AMD가 우리가 제안한 유연한 설계 요구를 진지하게 반영했다"며 AMD의 차세대 칩 개발 과정에 오픈AI가 직접 참여한 정황을 드러내기도 했다.

행사 이후 오픈AI와 테슬라(TSLA), xAI 등 주요 AI 기업들이 AMD의 최신 칩을 채택했다는 언론 보도가 나오면서 매수 심리가 더욱 뜨겁게 달아 올랐다.

올트먼이 놀라움을 감추지 못했던 두 가지 신형 칩은 대용량 메모리와 강력한 연산 능력, 여기에 확장성과 가격 경쟁력까지 갖췄다는 게 월가의 평가다. 한 마디로 가성비가 높다는 얘기다.

MI350과 MI400은 각각 288GB아 432GB의 메모리를 탑재하는데 이는 AI 반도체 대장주 엔비디아(NVDA)의 주력 제품보다 큰 규모다. 때문에 대규모 AI 모델 학습에 유리하다는 판단이다. MI350의 경우 TSMC의 3nm 공정을 통해 생산되며, 전작 대비 성능이 네 배 향상됐다. AI 트레이닝과 추론 부문에서 엔비디아의 H200과 정면적인 경쟁을 벌일 전망이다.

MI400의 경우 랙 스케일 즉, 대규모 데이터센터에서 사용 가능한 솔루션으로, 엔비디아의 차세대 VR200 NVL144와 대항하기 위해 개발됐다. 앞서 MI300X에서 지적된 네트워크 한계를 극복하기 위해 소위 'UALink over Ethernet'을 도입했다.

연산 능력 역시 MI400을 기준으로 할 때 인공지능 연산 단위 FP8에서 20PFLOPS, FP4에서 40PFLOPS로, 엔비디아의 최신 제품 B200과 비슷하거나 일부 영역에서 앞선다는 평가를 받는다.

확장성이 높다는 것은 여러 개의 칩을 묶어 대규모 AI 슈퍼컴퓨터를 쉽게 구축할 수 있다는 의미로, 이 역시 데이터센터 운영자들이 선호하는 특징이다.

가격 측면에서도 AMD의 칩은 엔비디아의 저가 제품에 비해 더 많은 메모리와 연산 성능을 갖추고 있어 커다란 경쟁력을 갖췄다고 외신들은 전했다.

엔비디아의 칩이 CUDA라는 독점 소프트웨어를 사용하는 반면 AMD는 OpenCL과 ROCm 등오픈소스 기반의 생태계를 확장하고 있다는 점도 월가가 긍정적으로 평가하는 대목이다.

업계에 따르면 엔비디아가 AI 칩 시장에서 여전히 90%를 웃도는 압도적인 선두를 달리고 있지만 이번 AMD의 신형 칩이 가격 대비 성능과 전력 효율성, 오픈소스 호환성 측면에서 강점을 지니고 있어 엔비디아와 격차를 상당폭 좁힐 수 있을 것이라는 기대다. 실제로 업체는 AI 및 데이터센터 시장에서 제품 성능의 격차를 빠르게 추격하는 모양새다.

미국 온라인 투자 매체 모틀리 풀은 AMD가 마침내 엔비디아와 하드웨어 품질 격차를 의미 있게 좁혔고, 머지 않은 시점에 완전히 따라잡을 수 전망이라고 밝혔다.

업체는 MI350을 연내 출시하는 한편 MI400을 2026년 하반기부터 본격 판매할 계획이다. 2025년 실적부터 신형 칩의 효과가 가시화될 것이라는 얘기다. 월가는 엔비디아의 블랙웰에 승부수를 건 이번 신제품에 대한 시장 반응에 신경을 곤두세운다.

엔비디아가 막강한 시장 지배력을 차지한 데는 3D 게임 그래픽용으로 설계된 칩을 AI 개발자들이 활용할 수 있도록 하는 소프트웨어를 최초로 개발했다는 사실이 상당 부분 작용했다.

AI 붐이 일어나기 전 지난 10년 동안 AMD는 서버용 CPU 시장에서 인텔과 경쟁하는 데 집중했다. MI350과 MI400을 앞세워 엔비디아에 정면 도전했다는 점에서 최신 칩의 시장 반응은 앞으로 AMD의 실적과 주가에 커다란 변수라고 월가는 강조한다.

투자은행(IB) 업계는 낙관론을 쏟아내고 있다. 파이퍼샌들러는 지난 6월16일 보고서를 내고 AMD의 목표주가를 127달러에서 140달러로 높여 잡았다. 당시에는 10% 가량 상승 여력을 예고한 수치였지만 최근 주가가 143달러 선까지 치솟은 상황.

보고서는 MI350과 MI400 시리즈가 대형 서버랙과 결합해 AI 데이터센터 시장에서 강한 입지를 구축할 것으로 내다봤다.

멜리우스 리서치는 보고서를 통해 목표주가를 135달러에서 211달러로 대폭 높여 잡고, 투자 의견 역시 '보유'에서 '매수'로 상향 조정했다.

이미 지난 12개월 사이 21.7%에 달하는 매출 성장을 보인 업체가 더욱 강력한 성장 잠재력을 확인시켰다는 의견이다. 2026~2028년 사이 GPU 시장에서 AMD의 성장 기회가 크게 확대됐다는 얘기다. 이번 신형 칩이 대규모 데이터센터를 운영하는 빅테크 뿐 아니라 정부 기관들 사이에서도 강한 수요를 창출할 것으로 보고서는 내다봤다.

멜리우스 리서치는 AMD의 주당순이익(EPS)이 앞으로 2년 이내에 8달러까지 뛸 가능성을 제시했다. AI 칩 사업 부문이 전반적인 수익성 향상에 힘을 실어줄 것이라는 판단이다.

캔터 피츠제럴드 역시 보고서를 통해 AMD의 목표주가를 140달러로 높여 잡고, MI350이 AI 총 시장 규모(TAM)을 확대하는 데 핵심적인 촉매제가 될 것이라고 기대했다.

모간 스탠리는 다소 조심스러운 의견을 내놓았다. 이번 MI350의 출시가 시장의 기대치에 부합하지만 진정한 전환점은 랙 스케일의 MI400이 본격 출시되는 시점이 될 것이라는 얘기다. MI400이 성공적으로 출시되면 엔비디아가 주도하는 AI 칩 시장에 판도변화를 일으킬 수 있을 것이라는 관측이다.

모간 스탠리는 보고서에서 "아직은 확인이 필요한 상황"이라면서도 AMD에 대해 강한 낙관론을 펼쳤다. 2026년 MI400 출시와 ZT 시스템스 인수 효과로 AI 매출액이 70억달러를 웃돌 것이라는 전망이다.

주요 외신에 따르면 AMD의 데이터센터 GPU 부문 매출은 2023~2024년 사이 179% 급성장했지만 시장 점유율은 3%에서 4%로 1%포인트 상승하는 데 그친 것으로 추정된다. 모간 스탠리는 MI400을 앞세워 업체가 중장기적으로 시장 점유율을 10%까지 높이는 시나리오를 점친다.

업체는 메타 플랫폼스(META)와 마이크로소프트(MSFT), 오라클(ORCL) 등 대형 IT 업체에 전작 MI300X GPU를 30만대 이상 공급하며 빅테크들 사이에서 존재감을 점진적으로 높이고 있다.

shhwang@newspim.com