'공급 부족' 구리 사업 확장, 수익성 향상 기대

과거 과잉투자 쓰라림, "다른 전개 기대할 만"

월가 1년 안에 20%대 반등 기대, 대다수 매수론

이 기사는 3월 6일 오후 3시58분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

<"금이 당기고 구리가 민다…배릭골드, 올해 수익성 '골짜기' 탈출"①>에서 이어짐

[서울=뉴스핌] 이홍규 기자 = 품위 향상은 우량 매장지 개발을 통해 이뤄졌다. 작년 한 해 배릭골드는 금 매장량 고갈분의 102%를 4% 더 높은 품위로 대체(=[신규로 확보한 매장량/생산으로 고갈된 매장량]×100%)했다. 품위 향상은 같은 양의 금을 생산하기 위해 처리해야 하는 광석의 양을 줄이기 때문에 생산 비용의 절감 효과를 가져온다. 그런 점에서 작년 연간 AISC가 11% 증가했다지만 4분기 들어서 4% 감소한 점은 주목할 만하다.

지난해 30%가량의 상승세에 이어 올해도 11% 상승 중인 금 시세가 앞으로도 강세 추세를 이어갈 수 있을지는 지켜볼 일이지만 금값 상승세를 이익 개선으로 전환해내는 배릭골드의 레버리지는 현재 상황으로 볼 때 크게 향상될 것이라는 분석이 나온다. 지난달 앞서 골드만삭스는 2025년 말까지 현재 온스당 2900달러대인 금 가격이 중앙은행의 지속적인 매입과 ETF 투자 증가에 힘입어 3100달러까지 오를 것으로 전망하기도 했다.

4. 구리 확장

배릭골드에서 기대감이 나오는 또다른 이유는 구리 사업의 확장이다. 현재 배릭골드의 전체 금속 생산에서 구리의 비중은 6% 정도(금 92%, 은·납·아연 등 기타 금속 2%)로 10%가 채 안 되지만 2030년까지 30%대로 끌어 올릴 것으로 전망(UBS 추산)되고 있다. 현재 진행 중인 배릭골드는 잠비아 광산 및 파키스탄 광산의 확장을 통해 구리 생산량을 크게 끌어올릴 계획을 갖고 있다.

|

구리 사업을 확장하는 것은 첫째 금 생산에 지나치게 의존하는 사업모델에서 벗어나 산업용 금속 생산을 통해 수익 구조를 안정화시키기 위함이고 둘째는 공급 부족에 의한 가격 상승 전망으로 비교적 높은 수익성이 기대돼서다. 예로 확장 작업이 전개 중인 잠비아 광산의 경우 내부수익률(IRR)이 59%로 추정됐는대 생산 개시 후 2년 안에 초기 투자금 회수가 가능할 것으로 전망된다.

☞[GAM] ①"구리 '대세 상승기' 임박, AI를 믿고 글렌코어를 봐라"

☞[GAM] ②"구리 '대세 상승기' 임박, AI를 믿고 글렌코어를 봐라"

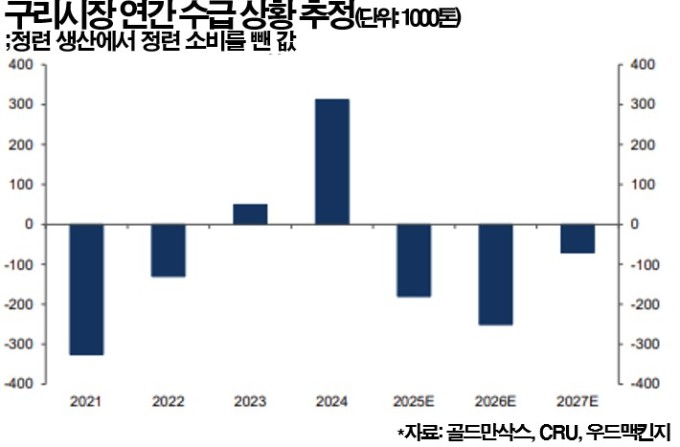

구리는 전기차 보급과 인공지능(AI) 연산용 데이터센터 증설, 전력망 확대 등 현재 빠르게 전개되고 있는 '전기화 추세'의 핵심 소재다. 우수한 전기 전도성과 열 전도성을 가져 전기가 흐르는 모든 부품과 시스템에서 필수적인 역할을 하기 때문이다. 하지만 전기화 추세가 AI 기술 보급으로 가파르게 전개돼 구리 수요가 많아지면서 현재 수급 상태는 공급 부족이다.

|

골드만삭스는 올해와 내년 세계 공급 부족분을 각각 18만톤과 25만톤으로 예상했다. 최대 구리 산지인 칠레나 페루에서 규제나 환경을 둘러싼 문제로 광산 수명 연장 등을 위한 프로젝트가 지연되고 있고 채산성 문제로 생산이 지체되고 있다. 신규 광산 개발을 유발하려면 구리가 톤당 1만500달러로 현재 약 9500달러에서 11%는 상승해야 할 것으로 봤다. 이런 이유로 골드만삭스는 구리 시세가 구조적인 강세를 앞두고 있다고 했다.

5. "20%대 상승 기대"

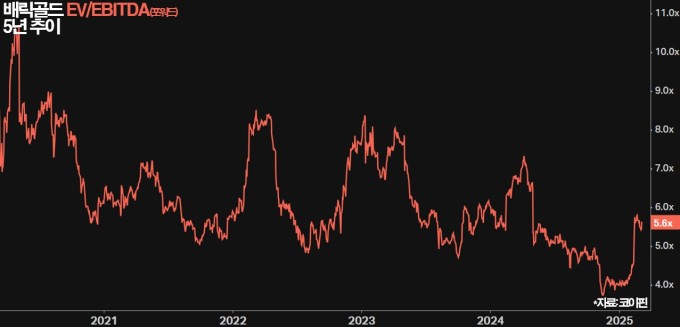

앞으로 밝은 일이 많아 보이는 배릭골드지만 투자자들이 회사 주식에 지불하는 프리미엄, 즉 멀티플은 낮은 수준이다. 관련 밸류에이션 지표인 'EV/EBITDA'는 5.6배(5년 평균 6.5배)다. 15배를 넘어서는 S&P500 기업 평균치보다 크게 낮다. 사업 구조가 금 가격에 직접적으로 의존하는 만큼 호불황의 주기 진폭이 비교적 크고 각 생산지에서의 규제 등의 문제로 관련 사업이 차질을 빚는 등 예측 불허의 리스크가 돌출할 위험이 있어서다.

|

|

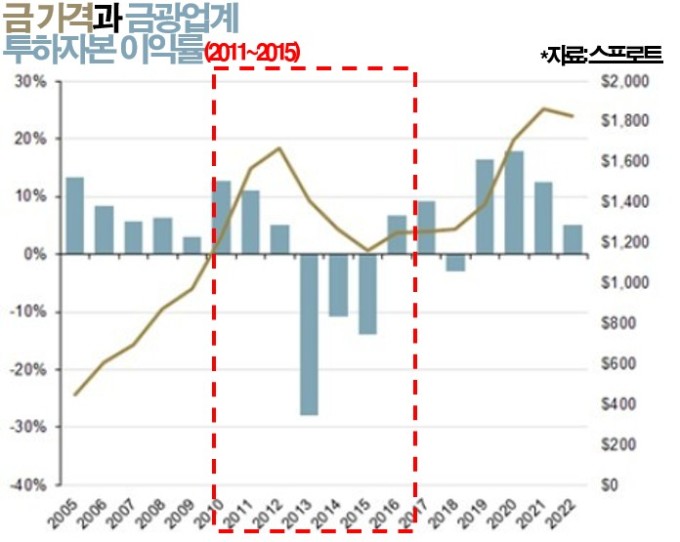

무엇보다 과거 2011~2015년 금광업계의 공격적인 설비투자로 인한 재무적 손실을 경험한 투자자들에게는, 금값의 상승 추세에도 불구하고 접근하기 꺼려지는 종목군이 됐다. 그럼에도 강세론자들은 금광업체들이 과잉 투자의 후폭풍과 코로나19 사태발 인플레이션이라는 장기간의 터널을 거치면서 효율성을 개선한 만큼 앞으로의 주가 추이에서는 다른 전개가 펼쳐질 것으로 예상한다.

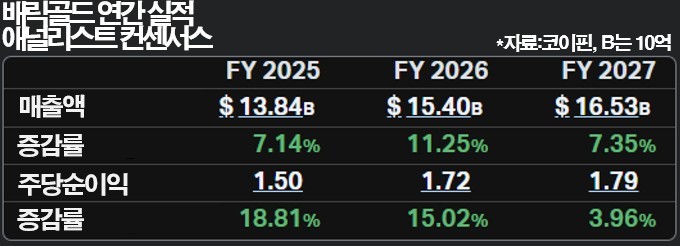

월가의 애널리스트들은 앞으로 1년 안에 배릭골드의 주가가 20% 넘게 추가 상승할 것으로 기대한다. 팁랭크스에 따르면 담당 애널리스트 12명의 평균 목표가(12개월 내 실현 상정)는 22.37달러로 현재가 18.46달러보다 21% 높은 것으로 파악됐다. 투자의견 분포는 9명이 매수, 3명이 중립으로 매수론이 대다수로 조사됐다. 매도 의견은 없다.

미국의 저명한 금융 논평가이자 유로퍼시픽애셋매니지먼트의 최고경영자(CEO)인 피터 쉬프는 "대부분의 금광주는 현재 가격의 2배가 돼도 저렴하다"며 금광주 전반의 강세를 예상했다. 이어 "월가 애널리스트들이 이번 랠리에 자신감이 없다"며 "내가 보기에는 금 가격이 계속 상승할 것으로 보이는데 애널리스트들이 [금 시세가 많이 올랐다고 판단하고] 하락을 예상하기 때문에 자신감이 없는 것"이라고 했다.

bernard0202@newspim.com