머스크 허풍 다시 '도마에'

월가 테슬라 주가 강세에 '불편'

[서울=뉴스핌] 황숙혜 기자 = 4분기 월가의 기대치에 못 미치는 실적에도 테슬라(TSLA) 주가는 강하게 올랐다.

주력 비즈니스인 전기차 부문의 실적과 이익률이 크게 악화됐지만 인공지능(AI) 로봇 사업에 대한 기대감이 주가를 끌어올렸다.

시장 전문가들은 자동차 후드를 들어 올리면 핵심 사업이 녹슬어 가는 상황이 적나라하게 드러나는 상황에 아직 태동기에 해당하는 미래 먹거리의 환상만으로 주가 상승이 지속되기는 어렵다고 지적한다. 테슬라의 주가와 펀더멘털이 심각한 괴리를 보이고 있다는 지적이다.

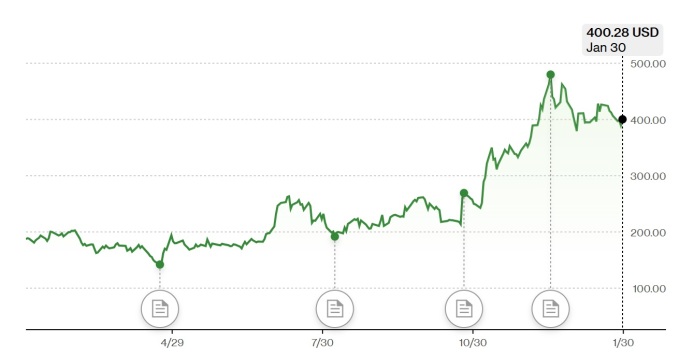

◆ 주가를 끌어올린 5가지 약속 = 4분기 실적을 발표한 1월30일(현지시각) 테슬라 주가는 2.87% 오르며 400.28달러에 거래를 마쳤고, 시간외 거래에서 0.13% 완만하게 추가 상승했다.

업체의 매출액은 257억1000만달러로 시장 전망치인 272억6000만달러에 크게 미달했고, 주당순이익(EPS) 역시 73센트로 월가 기대치인 76센트에 못 미쳤다.

성적 부진에도 주가가 오른 데는 일론 머스크 최고경영자(CEO)가 던진 5가지 약속이 주요인으로 작용했다. 먼저, 모델 Y다. 테슬라는 모든 공장이 2025년 1분기 중 최신형 모델 Y 생산에 돌입한다고 밝혔다.

이와 관련, 뱅크오브아메리카(BofA)를 포함한 투자은행(IB)은 생산 모델 전환으로 인해 1분기 차량 생산이 10만대 줄어드는 한편 이익률 타격이 불가피하다고 지적하지만 투자자들은 '사자'에 무게를 실었다.

두 번째 약속은 로보택시다. 테슬라는 유료 로보택시 서비스를 6월 본사가 위치한 텍사스주의 오스틴에서 본격 개시한다고 밝혔다.

이 경우 로보택시 출시가 자동차와 IT 업계가 예상한 시기보다 훨씬 앞당겨지는 셈이다. 더 나아가 머스크는 연말까지 서비스를 몇 개 주요 도시로 확대할 계획이라고 밝혔다.

이번에 테슬라가 언급한 로보택시는 기존 전기차에 완전자율주행(FSD) 시스템을 장착한 형태가 될 전망이다. 운전대와 페달이 없는 사이버캡의 본격적인 생산이 2026년 이후에나 가능하기 때문이다.

세 번째는 완전자율주행(FSD) 라이선스다. 머스크는 몇 개 기업과 관련 기술의 라이선스 협상을 벌이고 있다고 전했다. 일부 기업들이 커다란 관심을 보인다고도 했다.

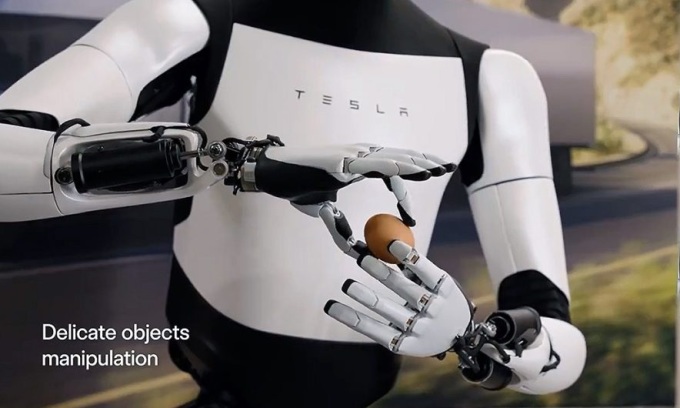

휴머노이드 로봇 옵티머스에 대한 약속도 투자자들의 매수 심리를 자극했다. 머스크는 2025년 대략 1만개의 휴머노이드 로봇을 만들어 낼 것이라고 장담했다. 1만개 목표를 달성하지 못하더라도 수 천개의 생산은 가능하다고 그는 강조했다.

마지막은 세미 트럭에 관한 약속이다. 네바다주에서 진행중인 세미 트럭 공장 프로젝트의 지붕과 벽이 완성됐고, 수 개월 이내로 모든 장비와 설비를 갖추고 연내 생산에 돌입한다는 얘기다.

업체는 2025년 하반기 세미 트럭 첫 양산을 실시한 뒤 2026년 생산 규모를 대폭 늘릴 계획이라고 전했다.

◆ 녹 슬어가는 차 비즈니스 = 4분기 실적 발표를 지켜본 진 먼스터 딥워터 애셋 매니지먼트 파트너는 주가 상승에 놀랐다고 전했다.

JP모간은 보고서를 통해 테슬라의 주가와 펀더멘털이 완벽한 탈동조화를 연출하고 있다는 진단을 내렸다. 2025년 실적에 대해 험로가 예고됐는데도 장중 한 때 4% 오르는 주가를 설명하기 어렵다는 지적이다.

월가는 기대치에 미달한 4분기 매출액과 순이익보다 이익률 하락을 크게 우려한다. 테슬라의 자동차 사업 부문 재무건전성을 평가하는 대표적인 잣대는 분기 매출총이익률이다. 여기에는 탄소배출권 판매에서 발생하는 수익이 제외된다.

해당 수치는 4분기 13.6%로, 5년래 최저치를 나타냈다. 뿐만 아니라 시장 예상치를 1%포인트 이상 밑돌았다. 일반적으로 20~30%에서 유지됐던 수치가 심각하게 떨어졌다는 지적이다.

같은 기간 영업이익률은 6.2%로 집계됐다. 전년 동기 8.2%에서 상당폭 떨어진 수치다. 주요 수익성 지표가 일제히 악화된 셈이다.

뿐만 아니라 비트코인 평가 차익 6억달러를 제외하면 실제 테슬라의 4분기 순이익이 월가의 예상치를 더 크게 하회한 셈이라고 월가는 강조한다.

거버 가와사키의 로스 거버 최고경영자(CEO)는 블룸버그TV와 인터뷰에서 "4분기 대규모 감원에도 이익률이 크게 떨어졌을 뿐 아니라 1분기 자동차 판매가 둔화되면서 추가 하락이 나타날 전망"이라고 말했다.

2025년 매출 전망도 흐리다. 지난 2024년 3분기 실적 발표 자리에서 머스크는 2025년 모델 Y 판매가 30% 늘어날 것이라고 전망했다. 30%에 못 미치더라도 최소 20% 증가가 확실시된다는 주장이었다.

하지만 4분기 실적 발표에서 그는 20~30%의 판매 증가를 언급하지 않았다. 월가는 사실상 매출 성장 전망에서 발을 뺀 것이라고 해석한다.

◆ 옵티머스 판매 1억? '미친 소리' = 테슬라의 4분기 실적 발표는 대부분 인공지능(AI) 비즈니스에 할애됐다. 주력 사업인 자동차 부문에 관한 언급은 지극히 제한적이었다.

업체는 텍사스의 데이터센터 구축에 따라 인공지능(AI) 훈련 컴퓨팅이 400% 급증했다고 밝혔다. 완전자율주행(FSD) 로보택시와 휴머노이드 로봇 옵티머스 개발을 위한 인프라다.

문제는 약속의 현실성이다. 머스크는 2025년 옵티머스 생산이 1만건을 돌파한 뒤 매년 5배씩 증가, 궁극적으로 1억개 생산 기록을 세울 것이라고 밝혔다.

월가는 지나친 낙관이라고 입을 모은다. 머스크는 '미친 소리'로 들리겠지만 목표를 달성하는 모습을 반드시 보이겠다는 입장을 밝혔다.

머스크는 과거 전기차 비즈니스에 대해서도 지나치게 앞서가는 전망을 내놓았다가 주주들에게 커다란 실망을 안겨줬다.

그는 2030년 3000만대의 차량을 판매할 것이라고 장담했다. 하지만 이는 철저한 시장 분석이나 차종 조사를 통해 나온 것이 아니라 당시 전세계 20억대의 내연 기관 자동차 중 1%를 차지한다는 논리였다.

일부 강세론자들을 제외한 투자자들은 이 같은 수학적 계산이 비현실적이라고 지적했다. 세계 최대 자동차 업체 토요타와 폭스바겐 그룹의 판매량을 합친 것보다 높은 수치였기 때문.

뿐만 아니라 머스크의 주장대로라면 테슬라가 단독으로 전세계 모든 신차 수요 중 5분의 1 이상을 차지하게 되는 셈이었다. 테슬라는 2024년 연간 보고서에서 해당 내용을 조용히, 아무런 설명 없이 삭제했다.

월가는 옵티머스가 아직 시제품 단계라는 사실을 감안할 때 머스크의 '비전'이 의심스럽다고 지적한다.

웨드부시의 댄 아이브스 애널리스트는 보고서에서 "4분기 실적을 놓고 AI 낙관론자들과 전기차 비관론자의 힘겨루기가 주식시장에서 펼쳐졌다"며 "드러난 수치와 이익률을 우선시하는 투자자들이라면 전기차 사업의 실적 부진에 무게를 둘 수밖에 없다"고 전했다.

shhwang@newspim.com