60달러까지 상승 시나리오

HAL 52주 최저치에서 반등

이 기사는 1월 22일 오후 2시12분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 황숙혜 기자 = "드릴 베이비 드릴(Drill baby drill)."

도널드 트럼프 미국 대통령의 에너지 패권에 대한 야심을 적나라하게 드러낸 말이다. ('시추하다'는 의미의 드릴(drill)을 반복적으로 사용해 원유 생산 확대에 강한 의지를 드러냈고, 영어에서 'baby'는 흥분하거나 열정적인 상태를 강조할 때 감탄사처럼 사용된다.)

주요 외신에 따르면 취임식을 가진 1월20일(현지시각) 밤 트럼프 대통령은 알라스카의 원유 및 가스 시추 규제 폐지와 액화천연가스(LNG) 수출 승인 재개, 알라스카의 유전 및 가스전 규제 철회 등을 골자로 한 행정명령에 서명했다.

아울러 그는 대통령 선거 과정에 공약한대로 국가 에너지 비상 상황을 선언, 미국 에너지 패권에 강한 의지를 드러냈다.

취임 첫날 행정명령에서 트럼프 행정부 2기의 에너지 정책 방향이 선명하게 확인됐다는 데 주요 외신들은 한 목소리를 낸다.

원유 및 가스 생산 확대를 가로막는 규제를 완화하거나 철회하고, 미국의 에너지 독립성을 확보하는 데 우선 순위를 두며, 화석 연료 생산을 확대해 에너지 가격의 인하를 모색한다는 입장이다. 이를 위해 환경 규제를 완화한다는 에너지 정책의 밑그림이 확인됐다.

취임 첫 날 투자자들의 관심이 집중됐던 관세와 코인에 대한 행정명령이 공개되지 않은 점과 대조를 이룬다는 반응이다. 뒤늦게 캐나다와 멕시코 수입품에 대한 25% 관세를 2월1일부터 시행한다는 발표가 나왔지만 첫 날 행정명령의 무게중심은 관세보다 에너지였다는 데 월가가 입을 모은다.

석유업계 안팎에서 행정명령의 실효성 여부를 놓고 취임식 이전부터 갑론을박이 달아올랐고, 일부 비상 사태 선언은 법적 문제에 직면할 수 있지만 일단 월가는 반색하는 표정이다. 원유 시추 섹터의 주요 종목들이 1월21일 일제히 1~2% 선에서 상승 탄력을 받았다.

트럼프 대통령의 에너지 패권 장악에 대한 의지와 방법론은 취임 전 '석유 재벌' 크리스 라이트를 에너지부 장관으로 지명한 데서 드러났다. 라이트 지명자는 셰일 전문 에너지 업체 리버티 에너지의 최고경영자(CEO) 출신으로, 화석 연료 전도사로 통하는 인물이다.

그는 상원 인사 청문회에서 "바이든 행정부가 국가 자산인 에너지를 부채로 취급했다"며 에너지 정책의 전면적인 전환을 예고했다.

월가는 미국의 대형 원유 시추 업체인 베이커 휴스(BRK)와 세계 최대 유전 서비스 업체로 꼽히는 슐럼버거(SLM) 및 할리버튼(HAL)이 반사이익을 얻을 것으로 기대를 모은다.

특히 슐럼버거가 최근 분기 강력하 '어닝 서프라이즈'를 연출한 데다 대규모 자사주 매입 계획을 제시, 투자자들의 매수 심리를 자극하고 있다.

슐럼버거의 비즈니스는 시추에 국한되지 않고 보다 유전 서비스 전반에 포진해 있다. 유전 서비스는 시추보다 포괄적인 개념이다. 유정 시추나 시추 장비를 공급하는 것은 물론이고 유정 평가와 검증, 관련 데이터 수집 및 분석, 유정 완결 작업과 수압 파쇄 서비스, 유정 유지와 보수 및 생산성 향상 서비스, 파이프라인 관리 등이 포함된다.

미국 금융 매체 포브스는 트럼프 2기의 에너지 정책 수혜주로 슐럼버거를 꼽았다. 이미 강력한 시장 입지를 구축한 업체가 우호적인 정책에 기대 성장 기회를 확보할 것이라는 기대다.

업체가 원유 시추 장비와 기술에 대한 수요가 급증하면서 최근 분기 실적 호조를 나타냈고, 트럼프 행정부 4년 동안 이익 모멘텀이 이어질 여지가 높다고 포브스는 강조한다.

해외에서도 슐럼버거의 존재감은 작지 않다. 주요 외신에 따르면 업체는 100개 이상의 국가에 진출해 시추를 포함한 유전 서비스를 제공하고 있다.

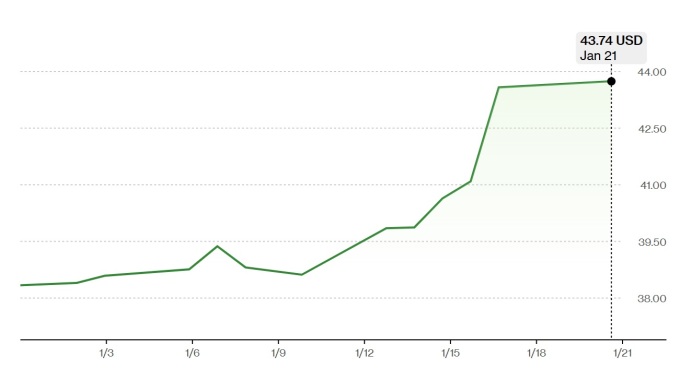

슐럼버거는 미국 대선 이후 이른바 트럼프 트레이드의 주요 타깃으로 부상했다. 취임을 앞둔 1월17일 주가가 6% 랠리했고, 이후에도 상승 흐름을 이어갔다. 2025년 들어서만 업체의 주가는 13.91%에 달하는 상승 랠리를 펼쳤다. 1월21일 종가는 43.74달러.

하지만 12개월 예상 실적을 기준으로 한 주가수익률(PER)이 11배에 그치는 데다 3%의 배당 수익률을 제공한다는 점에서 비중을 확대하는 전략이 적절하다고 투자은행(IB) 업계는 판단한다.

인공지능(AI) 기술을 접목한 유전 서비스의 혁신과 강력한 재무건전성도 월가가 제시하는 슐럼버거의 투자 매력에 해당한다.

업체의 회계연도 4분기 실적은 시장 전문가들의 예상치를 웃돌았다. 매출액이 전년 동기 대비 3% 늘어난 92억8000만달러로 월가의 전망치에 부합한 가운데 주당순이익(EPS)이 92센트를 기록해 애널리스트 예상치인 90센트를 웃돌았다.

TD 코웬은 보고서를 내고 "4분기 EBITDA(법인세, 감가상각, 이자 차감 전 이익) 역시 월가의 예상보다 강했다"며 "디지털 통합과 세금 인하의 결과"라고 설명했다.

업체는 분기 배당금을 주당 28.5센트로 3.6% 인상하기로 했다. 아울러 23억달러 규모의 자사주 매입을 실시하기로 했다. 5월 말까지 매입을 완료한다는 계획이다.

씨티그룹은 보고서를 내고 슐럼버거의 목표주가를 50달러에서 54달러로 상향 조정하고, '매수' 투자의견을 유지했다. 최근 종가 대비 23% 상승 가능성을 제시한 수치다.

벤치마크는 보고서에서 '매수' 투자의견과 함께 목표주가 60달러를 제시했고, RBC 캐피탈 마켓은 업체의 투자의견을 '시장수익률 상회'로 유지했다.

할리버튼 역시 유전 서비스 업체다. 업체의 주가는 1월21일 1.3% 내리며 29.53달러에 거래됐지만 2025년 초 이후 6% 이상 상승했다.

2024년 12월19일 25.51달러로 52주 최저치를 기록한 업체의 주가는 강한 반등을 이루는 모습이다. 3분기 강한 실적 향상을 보인 데다 '트럼프 효과'애 대한 기대감이 배경으로 꼽힌다.

할리버튼은 2024년 3분기 57억달러의 매출을 달성했고 5억4300만달러의 잉여현금흐름(FCF)을 창출했다. 영업이익률은 17%로 파악됐다.

월가는 4분기 업체의 매출액과 주당순이익(EPS)을 각각 56억4000만달러와 0.70달러로 예상한다. 이 경우 매출액과 순이익이 전년 동기에 비해 각각 18.6%와 1.7% 감소하는 셈이다.

투자은행(IB) 업계의 12개월 목표주가가 34~50달러로 분포하는 가운데 미국 온라인 투자 매체 식킹알파는 할리버튼을 가치주 투자 논리로 접근할 수 있다고 전했다. 예상 실적 대비 9배의 밸류에이션에 거래되고 있다는 얘기다.

shhwang@newspim.com