'기업대출 불가' 인뱅도 가세 예상…'제4인뱅' 등장도 복병

금융당국, 올해 가계대출 관리방안 최종 조율 중

[서울=뉴스핌] 송주원 기자 = 금융당국이 지방·수도권 대출정책을 이원화할 움직임이 감지되면서 지방은행권에 긴장감이 감돌고 있다. 가계대출 실수요자들의 편의를 위해 지방의 가계대출 규제를 완화하겠다는 것이 금융당국의 구상인데, 지난해 가계대출 관리로 곤욕을 치른 시중은행들이 지방 대출고객 확보에 나서면서 지방은행이 설 자리를 잃을 것이라는 우려에서다.

7일 금융권에 따르면 금융당국은 올해 가계대출 관리방안을 검토 중이다. 당국은 아직 검토 단계를 밟고 있다는 입장이지만 지난해 연말 지방에 한해 가계대출 규제를 풀겠다는 메시지를 여러차례 낸 터다. 이복현 금융감독원장은 지난달 "내년 초부터는 가계대출 실수요자들이 불편을 느끼지 않도록 수도권 급등지역보다 지방에 더 대출이 공급되도록 하겠다"라고 밝혔다. 금융당국은 같은 해 9월 2단계 스트레스DSR(총부채원리금상환비율)를 시행하면서 스트레스 금리를 수도권에 더 높게 주는 식으로 지역별로 대출한도 차등을 둔 바 있다.

지방 대출규제가 풀릴 경우 시중은행으로서는 더욱 적극적으로 지방대출 영업을 펼칠 공산이 크다. 시중은행은 지난해 금융당국의 가계대출 관리 압박에 기업대출로 눈을 돌렸지만 경기 침체로 부실 위험이 쌓이면서 가계대출만큼 탄탄한 수익성을 보장받을 수 없는 실정이기 때문이다. 특히 지난해 3분기 5대 시중은행(KB국민·신한·하나·우리·NH농협)의 중소기업 대출 부문 신규 연체액은 3조1000억원으로 통계 작성 이후 분기 기준 최대치를 기록했다.

이 같은 부실위험은 국제결제은행(BIS) 자본비율 수준에 악영향을 준다. 대내외적 불안 속에서 기업가치 제고(밸류업)에 힘써야 하는 시중은행으로서는 더욱 가계대출에 기댈 수밖에 없는 현실이다. BIS 자본비율이 높을수록 은행이 더 많은 자금을 배당으로 주주들에게 환원할 수 있다.

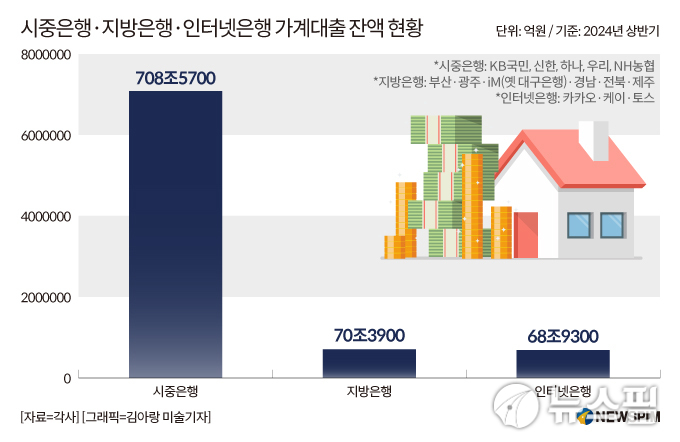

금융당국 정책과 별개로 최근 시중은행의 지방 진출이 본격화하면서 시중은행과 지방은행의 대출 규모 몸집 차이가 큰 상황이다. 5대 시중은행의 가계대출 잔액은 지난해 상반기 기준 708조5723억원에 달했다. 지방은행(부산·광주·iM(옛 대구은행)·경남·전북·제주)의 지난해 상반기 가계대출 잔액은 70조3900억원으로 같은 기간 인터넷전문은행 3사(카카오·케이·토스)의 68조9300억원과 비슷한 수준이다.

이에 따라 기존 인터넷은행은 물론 올해 출범을 목표로 삼고 있는 '제4인뱅'도 복병으로 꼽힌다. '제4인뱅'의 경우 금융당국이 내건 평가기준 중 하나가 비수도권 자금 공급이라 출범 시 경쟁이 불가피하다. 기존 인터넷은행 역시 시중은행과 달리 대기업 대출이 법적으로 불가능하고, 지난해 기존 인터넷은행 3사가 가계대출 대신 택한 개인사업자대출은 건전성에 적신호가 켜진 상황이다. 지난해 3분기말 인터넷은행 3사의 기업대출 연체율은 1.85%로 전년 동기(0.48%) 대비 상승했다.

지방은행이 올 한 해 시중은행과 인터넷은행 사이에서 이중고를 치를 것으로 예상되는 이유다. 전문가들은 디지털 고객 확보와 신사업 발굴 등 지방은행 스스로 쇄신하는 한편, 지방은행 성장을 위한 정책적 지원이 뒷받침돼야 한다고 보고 있다. 이수영 하나금융연구소 연구원은 "기업 및 기관영업에서 시중은행의 지방 침투가 가속화되고, 가계 부문에서 인터넷전문은행과의 금리경쟁이 심화되고 있다"며 "본연의 역할과 강점을 환경변화에 맞게 재정비하고 저비용화하는 한편 디지털 손님 관계 강화와 신사업 발굴을 위해 노력할 필요가 있다"라고 제언했다. 이병윤 한국금융연구원 선임연구위원은 "지방은행의 영업에 어려움을 가져올 수 있는 규제들을 검토해 합리적인 방향으로 개선하는 노력이 필요하다"라고 짚었다.

올해 가계대출 관리방안을 최종조율 중인 금융당국은 지방은행과 시중은행의 가계대출 증가율을 차등 적용하는 방안을 검토 중인 것으로 알려졌다. 지방은행에는 시중은행과의 자산 규모 차이를 고려해 올해 명목 GDP 성장률(약 4%) 이상의 가계대출 증가율을 허용하는 방안을 저울질 중인 것으로 전해진다. 한 지방은행 관계자는 "지방·수도권 가계대출 이원화 시 시중은행과의 금리 경쟁이 더욱 격화될 것"이라면서도 "아직 구체적인 가이드라인은 나오지 않아 세부내용 확인 뒤 대응 방안을 본격 검토할 것"이라고 말했다.

jane94@newspim.com