배당성향 상향으로 투심달래기, 추가 상향 필요

주가·실적 도전 직면, 기관이 진단한 돌파 방안

이 기사는 11월 26일 오전 11시05분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 배상희 기자 = <중의약 귀주모태 '편자황'① 3Q 실적이 말해주는 도전과제><중의약 귀주모태 '편자황'② 위기감 방증, 사업다각화 시도>에서 이어짐.

◆ 배당의지 확대, "여전히 낮은 배당성향" 평가

올해 A주에 상장된 제약 기업들의 배당의식과 배당능력은 한층 더 강화됐다.

중국 금융정보 제공업체 윈드(Wind)에 따르면 10월 말 기준 73개 상장 제약사들이 2024년 '중간 배당안'을 공개했다. 총 배당금은 158억8100만 위안에 달하는 것으로 집계됐다. 지난해 같은 기간 중간배당 계획을 밝힌 상장사는 14개에 불과했고, 총 배당금 또한 11억 위안에도 못 미쳤던 것을 고려하면 눈에 띄는 변화다.

세부 영역별로 중간배당 시행 상장사 규모를 살펴보면, 73개 상장사 중 의료기기 기업이 26개사(배당액 71억 위안), 화학제약 기업이 18개사(23억6700만 위안), 중의약 기업이 11개사(38억800만 위안)의 순이었다.

그 중 10억 위안 이상 규모의 중간배당을 시행하는 상장사는 32개로 압축된다. 32개 상장사 중 장주편자황제약주식유한공사(漳州片仔癀藥業股份有限公司 600436.SH, 이하 편자황)은 6억9400만 위안의 현금배당액을 기록, 매서의료(300760.SZ / 49억2300만 위안), 동아아교(000423.SZ / 7억3700만 위안)에 이어 중간배당 규모 기준 상위 3위를 차지했다.

편자황은 2003년 6월 16일 상장 이후 총 22차례 현금배당을 시행했다. 총 현금배당액은 66억800만 위안 정도다.

올해 8월 공개한 중간배당안에 따르면 주당 1.15위안(세전)에 6억9400만 위안의 배당금을 주주들에게 지급할 예정이다. 이는 해당 기간 전체 순이익의 40.35%를 차지하는 수준이다.

2022년 이전까지는 편자황의 배당성향은 매년 30% 수준이었고, 2023년에 이르러서야 약 50%로 상승했다. 상장 이래 평균 배당률은 단 35.36%에 불과하다.

시장에서는 편자황의 업계 입지와 보유하고 있는 현금유동성 등을 고려할 때 여전히 배당의지가 높지 않다는 평가를 내린다. 큰 경영 지출이 없는 상황에서 신규 투자 비중도 크지 않아 현재의 배당비율은 높다고 볼 수 없다는 것이다. 주가가 지속적으로 하락하자 배당률을 상향 조정하긴 했지만, 여전히 낮은 수준이라는 것.

비슷한 업계 영향력을 지닌 기업들과 비교해보면 더욱 극명한 차이가 드러난다. 중국 중의약 업계의 또 다른 대표 기업인 운남백약(000538.SZ)은 최근 몇 년간 80% 수준의 배당성향을 유지했고, 상장 이래 평균 배당성향은 56.41%에 달하는 것으로 집계됐다.

|

◆ 코로나19 기점 폭등했던 주가·밸류 '반토막'

중국 관영 증권정보 제공업체 증권시보(證券時報) 산하의 데이터 산출 플랫폼 수쥐바오(數據寶)에 따르면, A주 의약바이오 섹터에 속한 종목은 500개에 달한다.

11월 15일 기준 A주 의약바이오 섹터의 시가총액(시총)은 5조9400억 위안 정도다. 그 중 시총이 1000억 위안을 넘어서는 종목은 7개로, 여기에 속한 편자황은 1475억6500만 위안의 중국 최대 의료기기 제조업체 매서의료(300760.SZ)와 중국 대표 제약사인 항서제약(600276.SH)에 이어 시총 기준으로 상위 3위를 차지하고 있다.

코로나19 사태 발발로 지난 2020년 상반기 중국증시에서는 소위 '술과 약에 취한 장세(喝酒吃藥)'가 연출됐었다. 백주(고량주)와 의약 섹터의 주가가 폭등하며 시장 전반의 상승장을 주도한 데서 나온 말이다.

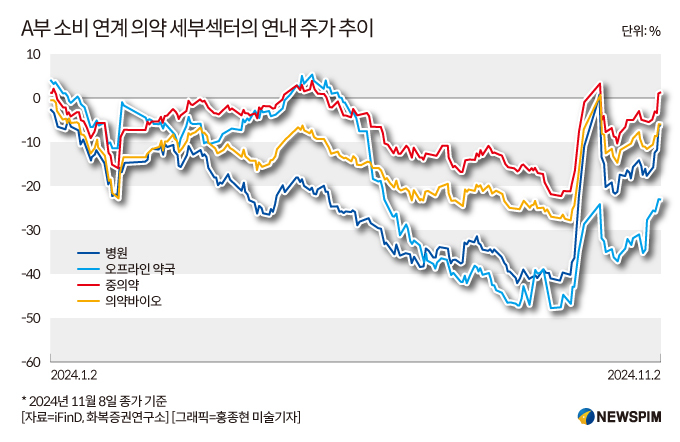

의약 섹터 중에서도 중의약 섹터는 특히 시장의 높은 관심을 받았다. 현지 매체를 통해 코로나19 증상 완화에 중의약이 효과가 있다는 뉴스가 전해진 데 따른 것. 이러한 장세 속 수많은 중의약 종목들의 주가가 급등했고, 중의약 섹터의 대장주 편자황도 그 중 하나였다.

2020년부터 2021년 12월 최고점까지 약 2년간 편자황의 주가는 360% 폭등했다. 하지만, 역대 최고점을 찍은 후 오랜 기간 하락세를 지속, 3년 정도가 지난 현재는 거의 반 토막이 난 상태다.

11월 25일 종가 기준 편자황의 주가는 2021년 12월 최고점 대비 49.8% 빠졌다. 의약 산업체인에 연계된 세부 섹터 중 중의약 섹터의 주가 흐름은 올해 들어 상대적으로 양호했음에도, 편자황은 큰 낙폭을 기록했다.

반 토막이 난 것은 주가뿐 만이 아니다. 편자황의 대표 생산 제품인 '편자황'의 판매 가격 또한 비슷한 궤적을 그려가고 있다.

2021년 당시 "편자황 1정을 먹는 것이 금 4g을 먹는 것과 같다"라는 말이 나돌 정도로 고가에 판매되면서, 한 알당 1600위안까지 치솟았던 편자황 제품의 가격은 이후 지속적으로 하락세를 보이고 있다. 현재 중개상들이 보유한 재고 가격은 기업의 공식 권장가인 알당 760위안 밑으로까지 떨어진 상태다.

편자황의 밸류에이션은 업계 평균 대비 높은 편이다. 11월 25일 최신 종가 기준 12개월 선행 주가수익비율(PER)은 46.24배로 중의약 섹터 평균치(42.96배)와 비교해 소폭 높은 수준을 보이고 있다. 다만, 이는 역대 최고점에 비하면 절반 이상 하락한 상태다.

현지 전문기관이 분석한 편자황의 가장 큰 투자 매력은 △저평가 되어 있다는 점, 즉 확실한 밸류에이션 회보 기대가 있다는 것과 △적극적인 자사주 매입과 배당비율 확대 등으로 투자자에 대한 수익 환원에 더욱 노력하고 있다는 것의 두 가지다.

현재 이러한 두 가지 매력이 특별히 뛰어난 성과를 보이고 있지는 못하지만, 본연의 펀더멘털(기초체력)은 변화하지 않을 것이라는 평가가 나온다.

이에 현지 전문기관들은 A주 전반의 주식시장 회복을 기다리는 가운데, 시장 환경 변화와 소비자 수요 변화에 따라 성장 병목 현상을 돌파할 수 있는 다각화 전략과 가격 정책을 더욱 신중히 검토하고, 투자자 보상 측면에서 더욱 적극적으로 '성의'를 보여야 하며, 내부 지배구조와 인사 안정성을 강화할 필요가 있다고 지적한다.

pxx17@newspim.com