3분기 실적 데이터가 말해주는 성장 둔화세

이 기사는 11월 26일 오전 11시05분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 배상희 기자 = 장주편자황제약주식유한공사(漳州片仔癀藥業股份有限公司 600436.SH, 이하 편자황)는 '중의약 업계 마오타이(茅臺, A주의 황제주라 불릴 정도로 높은 시총을 자랑하는 '귀주모태' 종목에 빗대 해당 섹터를 대표하는 대형 우량주라는 의미를 표현함)'로 불리며 그간 높은 주가 상승세를 지속해왔다. 하지만 지난 2021년 최고점을 찍은 후 주가는 지속 하락해 현재는 반토막이 난 상태다.

올해 들어 귀주모태(600519.SH)를 비롯해 편자황과 같은 '마오타이류 종목'으로 표현되는 일부 섹터 대장주들이 성장성 둔화 위기에 직면하면서, 실적과 주가 모두가 눈에 띄게 하락했다.

과거 마오타이류 종목들의 주가가 하락할 때면, 시장에서는 이때가 확실한 매수 타이밍이라는 믿음이 생겨났었다. 하지만 올해는 다소 다른 분위기다.

편자황의 경우 수익 성장이 둔화된 가운데, 연구개발 투자 축소 흐름에 시장 경쟁력 약화 우려까지 더해졌고, 최근 몇 년간 시도한 사업 다각화 전략에 대한 회의적 평가까지 나오고 있어서다. 여기에 최근 인사 측면에서도 2021년 이후 여러 차례의 고위직 변동이 있었는데, 이 또한 회사 경영과 주가에 부정적인 영향을 미쳤다는 지적이 나온다.

◆ 3Q 실적이 말해주는 편자황의 재무 리스크는?

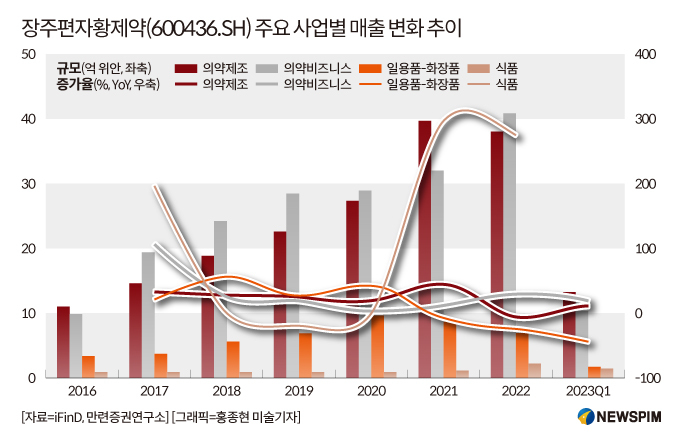

올해 3개 분기(1~9월) 편자황의 영업수익(매출)과 지배주주 귀속 순이익은 84억5000만 위안과 26억8700만 위안으로 각각 전년 동기 대비 11.19%와 11.73% 늘었다. 비경상 손익(경영 업무와 직접 관련이 없는 기타 특별거래를 통해 발행하는 손익)을 제외한 순이익은 27억2000만 위안으로 지난해 같은 기간 대비 11.3% 늘었다.

수치 상으로는 여전히 양호한 실적이다. 하지만 이는 코로나 19 사태에 따른 영향을 받았던 2022년을 제외하고 역대 3분기 실적 중에서는 가장 저조한 성장세다. 지난해 3개 분기(매출과 순이익 성장률 14.88%와 17.16%)와 비교해봐도 성장세의 둔화를 감지할 수 있다.

3분기 단일 분기 기준 매출과 순이익은 각각 9.6%와 11.73%의 성장률을 기록했는데, 특히 매출이 한 자릿수의 성장률을 기록한 것 또한 2022년 3분기 이후 처음이다.

3개 분기 매출총이익률(GPR, 매출액에서 매출원가를 뺀 마진율)은 45.54%로 전년 동기 대비 2.98%포인트 줄었다. 사업별로도 의약품 제조와 유통, 화장품 사업 모두에서 수익성이 하락했는데, 특히 핵심 사업 영역인 의약품 제조 부문의 매출총이익률이 8.35%P 급락했다.

|

실적 성장세 둔화의 배후에는 원가 압박, 사업 다각화 전환, 사업구조 등의 다양한 요인이 자리잡고 있다.

그 중에서도 수익성 악화의 가장 큰 원인은 편자황이 주요 약재 원료로 사용하는 천연 사황과 천연 우황 가격의 지속적인 상승이다.

그 중 천연 우황 가격은 2023년 초부터 상승세를 보여왔고, 특히 2023년 11월 이후 급등, 2024년 들어서도 높은 가격대를 유지하고 있다.

캉메이중의약망(康美中藥網)에 따르면 2024년 10월 23일 기준 천연 우황 거래가는 1kg당 165만 위안까지 치솟았다. 이는 지난해 같은 기간 가격인 kg당 100만 위안 대비 65%나 오른 수치다.

천연 우황은 자원이 한정돼 있어, 중국의 연간 우황 생산량은 전통 중성약(中成藥, 한약재로 제조한 의약품) 제조 수요를 따라잡지 못하고 있는 상황이다. 이로 인해 공급과 수요의 긴장 상황이 장기화되면서 가격 또한 지속 상승하고 있다.

원자재 가격의 상승으로 올해 3분기 편자황의 간질환 치료제, 심뇌혈관 치료제, 의약품 제조부문의 매출원가 증가율은 모두 60%를 상회했다.

영업활동 현금흐름도 악화됐다. 2024년 3분기까지 영업활동 현금흐름은 12억9900만 위안으로 전년 동기 대비 45.41% 줄었다.

영업활동 현금흐름이란 기업이 제품 판매나 서비스 제공 등 주요 영업활동을 통해 벌어들인 현금의 규모를 보여주는 지표다. 쉽게 말해 본업을 통해 벌어들인 돈의 규모와 보유하고 있는 현금유동성이 어느 정도 인지를 이해할 수 있다. 영업활동 현금흐름이 높을 경우 그만큼 펀더멘털(기초체력)과 재무구조가 탄탄하다는 뜻으로 해석할 수 있으며, 주주가치 증대와도 직결된다.

현금흐름 악화는 기업의 채무상환 능력에 영향을 미칠 수 있다. 2024년 3분기 말 기준 총부채는 33억8600만 위안으로 전년 동기 대비 33.5% 증가했으며, 부채비율도 3.07%P 상승했다.

연구개발비도 감소 추세다. 올해 3개 분기 편자황의 연구개발 비용은 1억4500만 위안으로 전년 동기 대비 19.59% 감소했으며, 매출액 대비 연구개발비 비중도 0.66%P 줄었다. 현재 연구개발 비중은 2% 수준에 불과하다. 전통 중의약 제품에 대한 수익 의존도가 높은 기업으로서 이러한 흐름은 향후 시장 경쟁력에 영향을 미칠 수 있다는 점에서 우려스럽다는 지적이 나온다.

<중의약 귀주모태 '편자황'② 위기감 방증, 사업다각화 시도><중의약 귀주모태 '편자황'③ 실적∙주가 도전 속 돌파구는?>으로 이어짐.

pxx17@newspim.com