높은 실적 예측 가능성 장점

성장 내년 속도, 인수 효과 등

월가 최근 목표가 상향 움직임

이 기사는 12월 6일 오후 4시22분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

<바이퍼, 트럼프발 시추 특수…'제로 코스트'로 누린다①>에서 이어짐

[서울=뉴스핌] 이홍규 기자 = JP모간에 따르면 장기적으로 천연가스 가격의 하단 MMBtu당 3.5달러가 될 것으로 봤다. 장기적으로 천연가스 가격이 MMBtu당 5달러나 4달러, 4.5달러 등 3.5달러보다 높은 가격대에 있을 것이라는 얘기다. 현재 미국 천연가스 시세는 3.07달러인데 올해 2월에는 1.5달러대까지 하락하는 등 진폭이 컸다. 천연가스 시장의 수급 상황이 구조적으로 변화할 가능성을 시사한 셈이다. JP모간은 공급 증가를 유도하기 위해서는 가격 재설정이 필요하다고 봤다.

|

천연가스가 바이퍼의 로열티 주 수입원은 아니지만 천연가스의 수요 증가에 따른 가격 상승은 수입원 증가 효과뿐 아니라 부지 가치의 증가, 석유 생산량 동반 상승 등의 간접적인 긍정적 효과를 낸다. 관련 광구에는 석유와 천연가스가 함께 매장된 경우가 많아 천연가스 가격 상승이 전체 부지의 가치 상승으로 이어질 수 있다. 또 생산업체들이 높아진 천연가스 가격을 기회로 보고 시추 활동을 확대하면 천연가스뿐 아니라 석유 생산량도 함께 증가할 수 있다.

4. 높은 실적 예측력

바이퍼의 장점은 미래 수입의 예측 가능성이 다른 권익 회사에 비해 높다는 점이다. 모회사인 다이아몬드백의 로열티 수입 비중이 크다는 점에서다. 양사의 최고경영자(CEO)는 모두 트래비스 스타이스라는 1명의 인물이다. 이런 까닭에 바이퍼는 다이아몬드의 개발 계획과 생산 계획을 미리 상세히 알 수 있다. 통상 권익 회사는 자신의 자산을 어느 회사가 언제 어떻게 개발할지 정확히 예측하기 어렵지만 바이퍼는 모회사와의 긴밀한 관계를 통해 미래 수입을 더욱 정확하게 예상할 수 있다.

투자자에게 미래 수입의 예측 가능성이 높다는 것은 그만큼 투자 위험을 줄일 수 있다는 의미가 된다. 일반적으로 투자자가 우려하는 것 중 하나는 기업의 미래 실적이 예상과 크게 달라질 수 있다는 불확실성이다. 하지만 바이퍼는 모회사와의 관계를 통해 이 불확실성이 상당 부분 해소가 된다. 물론 의존도가 높다는 점은 고려해야 할 요소이나 피치레이팅스는 올해 6월 신용등급 상향('BB-'→'BB')의 근거 중 하나로 다이아몬드백과의 관계에 따른 개발 계획의 가시성을 이유로 꼽았다.

|

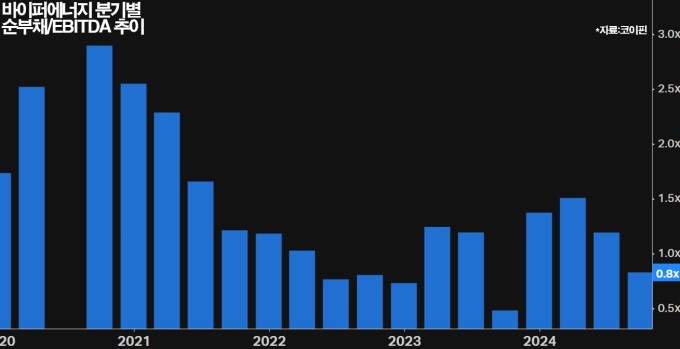

일반 에너지 개발·생산업체와는 다르게 설비지출이 없는 바이퍼의 채무상환 능력은 건전한 편이다. 올해 3분기 말 바이퍼의 순부채/EBITDA 배율은 0.8배로 조사됐다. 바이퍼가 영업활동을 통해 벌어들이는 이익으로 0.8년(약 9.6개월) 안에 현재의 순부채(=총부채-현금성자산)를 상환할 수 있다는 의미다. 산업마다 다르지만 통상적으로 순부채/EBITDA 배율이 3배 이하일 때 건전한 것으로 간주된다.

5. 성장세 내년 속도

월가 애널리스트들은 바이퍼의 성장세가 내년부터 속도를 낸다고 본다. 각각 올해 앞서 완료한 모회사와 자체 인수 건이 시너지를 내기 시작한다고 봐서다. 앞서 다이아몬드백의 엔더버 합병은 9월 완료됐고 바이퍼의 텀블위드로열티IV로부터의 로열티 자산 인수는 10월 마무리됐다. 원유 시세의 비교적 안정적인 추이가 예상되는 가운데 천연가스 가격의 상승세가 단가 상승의 효과를 낼 것으로 전망됐다.

다이아몬드백의 엔더버 합병에 따라 확보된 로열티 자산 중 일부는 바이퍼로 이전될 가능성이 있다. 또 바이퍼의 텀블위드 인수 자산 중 약 50%가 미개발로 파악돼 향후 다이아몬드백이나 다른 기업의 개발 계획에 따라 생산량이 크게 증가할 가능성이 있다. BofA는 "앞으로 10년 바이퍼의 자산에서 매년 낮은 한 자릿수 증가율로 생산량이 늘어날 것"이라며 "현재 성장이 없고 1년이 넘는 시야에서 생산 가시성이 없는 경생사와 차별된다"고 헀다.

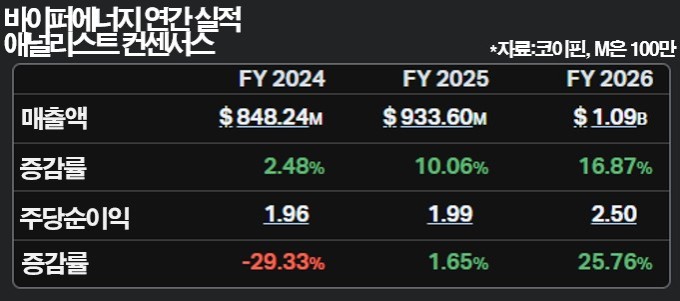

코이핀이 집계한 애널리스트 컨센서스에 따르면 올해는 에너지값 하락에 따라 연간 매출액이 8억4824만달러로 증가율이 3%에 그치고 주당순이익은 1.96달러로 29% 감소가 전망되지만 내년과 내후년에는 매출액이 각각 10%, 17% 늘어날 것으로 전망됐다. 또 주당순이익은 내년 2% 증가세로 반전한 뒤 내후년은 26%의 증가율을 기록할 것으로 전망됐다.

6. 목표가 상향 움직임

바이퍼는 업계 중에서도 올해 들어 주가가 꽤 뛴 종목 중 하나다. 연초 이후 상승폭이 67%다. 현재 주가(5일 종가)가 52.46달러로 애널리스트들의 평균 목표가(팁랭크스가 집계한 담당 애널리스트 7명 목표가의 평균값) 44.71달러를 초과한 상태다. 올해 주가가 크게 뛰어 애널리스트들의 컨센서스를 초과했다는 점에서 과열감도 읽히지만 투자의견 자체는 7명 모두가 매수를 유지 중이다.

|

최근 애널리스트 사이에서 더 높은 목표가를 내놓는 인물들이 등장하고 있다. 골드만삭스의 닐 메타 애널리스트는 목표가를 70달러로 내놓아 현재가에서 1년 안에 33% 추가 상승을 예상한 한편 BofA의 칼레이 아카미네 애널리스트는 64달러로 제시해 22%의 추가 상승을 점쳤다. 레이먼드제임스 소속 애널리스트는 18% 높은 62달러를 내놨다. 지난달부터 목표가를 상향하는 움직임이 나오고 있다.

한편 바이퍼의 배당수익률은 4.7%로 상당히 높은 편이다. 골드만삭스의 메타 애널리스트에 따르면 바이퍼는 가용현금의 75%를 주주환원에 사용한다고 한다. 바이퍼는 연간 1.2달러로 고정된 기본 배당금(지급은 분기별)에다 분기별 실적에 따라 변동하는 변동 배당금을 지급하고 있다. 이밖에 자사주매입도 함께 전개하는 등 적극적인 주주환원 행보를 보여주고 있다.

bernard0202@newspim.com