정부, 물가부담에 3분기 전기요금도 동결 '무게'

부채 규모 202조…연간 이자비용만 4.5조 지급

한전 "이자 고려하면 여전히 어려워…인상 필요"

[세종=뉴스핌] 김기랑 기자 = 당초 예상과 달리 정부가 3분기 전기요금도 동결할 것이라는 전망이 나온다.

최근 소비자물가 상승에 대한 부담이 여전하고 한국전력이 올해 흑자로 전환될 것이라는 전망이 반영된 것으로 풀이된다.

하지만 지난해 말 기준 202조원 규모의 부채와 연간 4.5조 규모의 이자비용을 감안하면 전기요금 동결은 미봉책이라는 지적이 나온다. 지난해의 경우에도 4.5조원 규모의 영업이익을 모두 빚을 갚는 데 썼기 때문이다.

무엇보다 원가상승에도 제대로 작동되지 못하는 연료비 연동제를 정상화해야 한다는 목소리가 높다. 에너지 전환과 탄소중립 대응을 위해서도 합리적인 전기요금 현실화가 필요하다는 지적이 나온다.

◆ 올해 1분기 흑자 전망…수익성 개선 '청신호'

한전은 10일 1분기 경영실적을 발표할 예정이다. 관련 업계와 증권가에 따르면 한전이 1분기에 3조원대의 영업이익을 달성할 것으로 전망된다.

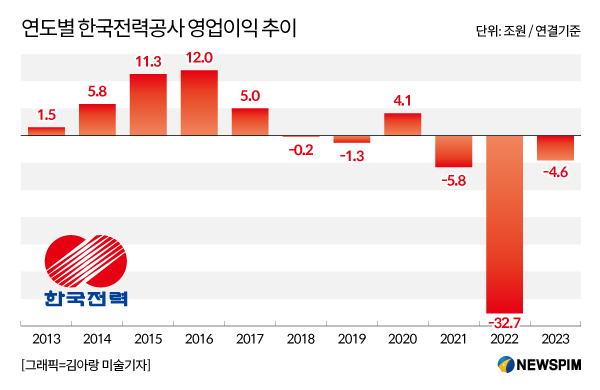

앞서 한전은 지난해 3분기부터 2개 분기 연속으로 흑자를 내는 데 성공했다. 최근 한전이 발표한 '2023년 결산실적'에 따르면 지난해 3분기 1조9966억원, 4분기 1조8843억원의 영업이익을 각각 기록했다. 한전은 지난해 하반기 들어 역마진 구조가 개선되면서 점차 수익을 내기 시작했다.

|

올 1분기에도 영업이익 창출에 성공한다면 3개 분기 연속으로 흑자를 달성하는 셈이다. 증권가들은 약 3조원 규모의 영업이익을 예상하고 있다. 메리츠증권은 3조1000억원, 하나증권은 3조5000억원의 영업이익을 각각 내다봤다.

올해 한전은 연간 기준으로도 흑자를 낼 것으로 예측된다. 지난해 3·4분기 연속으로 흑자를 달성했지만, 연간 기준으로는 여전히 적자를 기록했던 바 있다. 지난해 영업손실은 4조5416억원으로 집계됐다. 다만 전년의 영업손실(32조6551억원)과 비교해서는 규모를 크게 줄였다.

금융정보업체 에프앤가이드가 집계한 올해 한전의 컨센서스(증권가 평균 전망치)는 영업이익 9조8860억원, 순이익 5조1382억원이다. 매출은 93조원을 달성할 것으로 봤다. 증권가들은 한전의 역마진 구조가 해소됨에 따라 올해부터 본격적으로 흑자 기조가 이어질 것이라고 관측한다.

◆ 연간 이자비용 4.5조…연료비 반영해 전기요금 현실화해야

한전의 이런 호실적 전망은 전기요금을 동결하는 데 주요한 당위로 작용하고 있다. 그동안 정부는 전기요금을 인상하면서 '한전의 천문학적인 재정난'을 가장 강력한 명분으로 사용해 왔다.

전기요금은 지난 2022년 2분기부터 지난해 2분기까지 5개 분기 연속으로 40.4원(36.6%) 인상됐다. 이후 지난해 3분기부터 올 2분기까지 4개 분기 연속으로 동결됐다.

당초 4월 총선 이후인 3분기부터 인상이 재개될 것이라는 관측이 지배적이었지만, 정부는 고물가 기조와 에너지 요금 인상에 따른 물가상승 압박 등으로 인해 동결하는 쪽으로 가닥을 잡은 것으로 알려졌다.

계속되는 동결에 한전의 고충은 깊어지고 있다. 한전은 지난해부터 분기 기준으로 영업이익을 창출하고 있지만, 이미 막대한 부채가 쌓인 탓에 이자비용으로만 매일 수억원을 지출하고 있는 상황이다. 한전의 누적 부채는 지난해 말 기준 약 202조원에 달한다. 이자를 내고 나면 사실상 수중에 남는 이익은 얼마 되지 않는다는 얘기다.

|

한전에 따르면 한전의 이자보상배율은 최근 5년간 2020년을 제외하고는 줄곧 마이너스를 기록했다. 이자보상배율은 기업이 벌어들인 이익으로 이자비용을 얼마나 감당할 수 있는지 나타내는 지표로, 영업이익을 이자비용으로 나눠 계산한다. 이자보상배율이 1 미만이면 영업이익으로 이자비용을 감당하지 못한다는 것을 의미한다.

이자보상배율은 ▲2019년 -0.6배 ▲2020년 2.0배 ▲2021년 -3.0배 ▲2022년 -11.6배 ▲2023년 -1.0배 등으로 각각 나타났다. 최근 5년간 유일하게 흑자를 거뒀던 2020년을 제외하고는 줄곧 영업이익의 수 배에 달하는 수준으로 이자비용을 지출한 셈이다.

특히 한전이 역대 최대 규모의 영업손실을 기록했던 2022년에는 이자비용이 영엽이익보다 무려 11.6배 많았던 것으로 집계됐다. 당시 한전은 32조6551억원의 영업손실을 냈지만 연간 이자비용은 2조8185억원에 달했다. 수익은커녕 막대한 규모의 손실만 입은 가운데 조 단위의 이자비용을 지출한 것이다.

지난해 영업손실은 4조5416억원으로 2022년에 비해 규모를 대폭 줄였지만, 누적 부채가 늘어난 탓에 이자비용이 2조원대에서 4조4516억원으로 불어나면서 이자보상배율은 -1.0배를 기록했다. 영업손실과 유사한 수준의 금액을 이자비용으로도 또 한번 낸 셈이다.

이런 저조한 수익성은 올 1분기 실적에도 적용된다. 1분기 예상 영업이익은 약 3조원이지만, 올해 연간 이자비용은 4조원을 웃돌 것으로 추산된다. 총 4개 분기별로 각 1조원의 이자를 갚는 단순 계산을 해보면 1분기 이자보상배율은 약 3배로, 정상 수준에는 진입하게 되나 여전히 영업이익의 3분의 1 가량을 이자로 지출해야 하는 형편이다.

한전은 재무 정상화를 위해서는 누적 부채와 이자비용 규모를 하루빨리 줄이는 게 중요하다고 강조한다. 이를 위해서는 요금을 인상하는 게 가장 시급하다는 설명이다.

한전 관계자는 "분기 연속으로 이익을 내고는 있지만, 이자비용과 투자비용 등을 고려하면 여전히 상황은 크게 나아지지 않은 게 현실"이라며 "전기요금을 인상하는 것에서부터 정상화의 첫발을 뗄 수 있다"고 말했다.

rang@newspim.com