이 기사는 1월 25일 오후 4시25분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 오상용 글로벌경제 전문기자 = *②편 기사에서 이어집니다

5. 인민은행의 답신 "실물로 더 많은 자금 공급"

바닥을 기는 중국의 협의통화(M1) 증가율이 보내는 긴급 구조요청 신호(SOS)에 당국도 답을 보냈다.

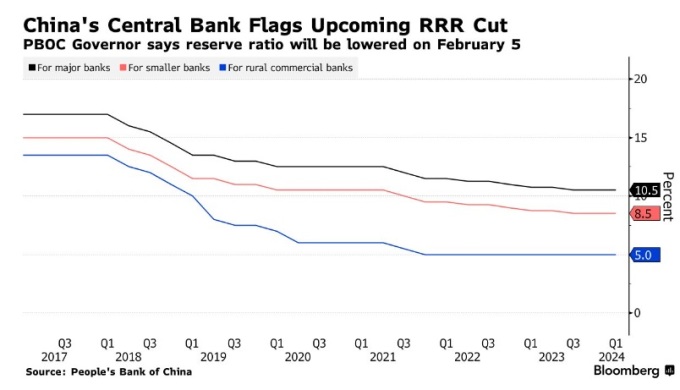

인민은행은 전날(1월24일) 은행권 지급준비율을 50bp 인하해 다음달 5일부터 적용한다고 밝혔다. 인민은행의 지준율 인하폭은 지난 2022년 이후 매번 25bp에 그쳤지만 이번에는 인하폭이 그 두배로 커졌다. 시장의 위축된 심리를 자극하기 위해 투약량을 늘렸다.

다만 전술했듯 M1증가율과 M2증가율의 역전 심화는 중앙은행의 통화정책이 실물경제로 잘 전달되지 않고 있음을 의미한다. 이런 상황에서는 완화정책의 수위를 높이는 것뿐만 아니라 실물경제로 자금이 더 잘 흘러들 수 있도록 세심한 배려가 필요하다.

그래서 인민은행은 이번에 중소기업과 농업 부문을 위한 재대출 금리와 재할인율도 종전 2.0%에서 1.75%로 25bp 낮췄다. 이는 당장 1월25일부터 적용된다.

재대출 금리와 재할인율 인하는 지난 2021년 12월 이후 처음이다. 은행들 입장에선 중앙은행의 지원을 끼고 관련 대출을 연장 혹은 확대할 유인이 생겼다.

사실 2021년말 이후 재대출 금리와 재할인율이 동결되는 동안에도 인민은행의 주요 정책금리인 1년짜리 중기유동성공급창구(MLF) 금리는 2.95%에서 2.5%로 45bp 인하됐다. 그런만큼 이번 재대출 금리와 재할인율의 인하는 그 후속 조치라고 평할 수도 있겠지만, 정책지원이 필요한 영역으로 자금이 더 원할히 공급되도록 한다는 의미가 크다.

인민은행이 농업 부문과 중소기업을 위해 할당한 재대출 한도는 각각 8100억위안과 1조7850억위안으로, 2023년 3분기말 기준 소진율은 각각 74%(5990억위안 소진)와 88%(1566억위안 소진)를 나타내고 있다. 남은 한도가 4300억위안 정도라 인민은행이 연내 한도를 늘릴 가능성도 열려있다.

실제 재대출 금리와 재할인율 인하에 이어 해당 지원의 총 한도를 확대할 경우 실물경제로 자금유입을 촉진하겠다는, 통화정책 전달의 효과를 끌어올리겠다는, 당국의 강력한 의지 표명으로 봐줄 만할 것이다.

전날 판궁성 인민은행 총재가 기자회견에서 `신용시장부`를 신설할 것이라고 밝힌 것도 같은 맥락이다. 판 총재는 해당 부서 신설과 관련해 "실물경제로 더 많은 자금이 공급돼 (통화정책의) 지원 효과를 높일 수 있도록 은행과 금융기관을 지도하기 위함"이라고 설명했다.

판총재는 특히 선도 기술 부문과 녹색산업 부문에 원활한 자금지원이 이뤄지도록 금융기관을 채근하고 보혜성 금융 지원에 적극 나설 수 있도록 독려할 것이라고 덧붙였다.

6. 재정정책과 보조

물론 이 정도로 M1 지표가 보내는 SOS 신호에 당국이 충분히 답했다고 보긴 어렵다. 연내 몇차례 더 지준율을 내리고 정책금리를 인하할 가능성이 여전히 열려 있다.

판 총재는 금리 정책과 관련해 인민은행의 통화정책은 여전히 국내 상황에 기반하지만, 해외 중앙은행의 통화정책이 완화되면 인민은행의 추가 완화 여지 또한 넓어진다고 설명했다. 이어 "이번 재대출 금리와 재할인율 인하가 은행권의 대출우대금리(LPR) 인하에 도움이 될 수 있다"고 말했다.

다음달 은행권 LPR 인하를 강력히 시사하는 대목이다. 그 전에 MLF 금리가 인하되면 그 가능성은 한층 높아진다.

판 총재는 또 "인민은행의 경우 지준율 인하 여지가 상대적으로 큰 편"이라며 "이는 은행 시스템에 장기 유동성을 공급하는 효과적인 수단"이라고 했다. 연내 두어 차례 더 지준율이 인하될 수 있다.

다만 지금의 난국은 통화정책 홀로 돌파할 수 있는 성질이 아니다.

총수요 진작을 위해 정부도 계속 마중물을 부어야 한다. 판 총재의 전날 발언에서도 이를 시사하는 대목이 있다. 그는 "중앙정부의 부채비율은 상대적으로 낮다"며 "재정 정책을 확대할 공간이 여전히 남아있다"고 했다.

최근 현지 언론에 소개된 중앙정부의 초장기특별국채 발행 가능성은 계속 눈여겨볼 부분이다. 이는 올해 재정정책의 강도를 좌우할 것을 보인다. 물론 그 과정에서 늘어나는 국채 물량이 시장에서 원활하게 소화되도록 인민은행 역시 힘을 보태야 할 것이다.

물론 이런 류의 단기 부양책만으로 중국 경제가 장기 구조적 둔화압력에서 벗어날 수는 없다. 궁극적으로 성장 잠재력을 끌어올리는 작업, 그 요체인 총요소생산성(TPF)을 높이는 작업이 뒤따라야 한다. 이는 민간의 활력과 기술혁신, 과감한 제도개혁을 요한다.

이를 소홀히 한 채 계속 재정을 헐어 쓰고 완화적 통화정책을 반복하다보면 더 큰 후과를 치르게 된다. 기축통화를 지니지 못한 이머징 국가에서 이는 장기간에 걸친 화폐가치의 훼손으로 나타난다.

osy75@newspim.com