이 기사는 1월 25일 오후 4시24분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 오상용 글로벌경제 전문기자 = ①편 기사에서 이어집니다

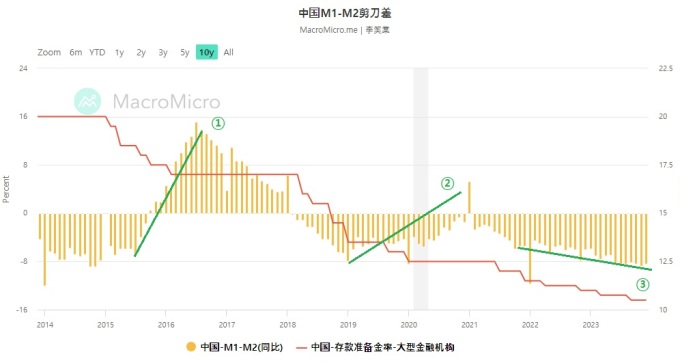

3. 왜 역전은 심화했는가

2021년 이후 인민은행이 꾸준히 완화정책을 전개하는 상황에서도 중국의 M1증가율과 M2증가율의 역전이 심화한 배경에는 몇가지 일회성 요인과 경기순환적 요인, 그리고 구조적 요인이 자리한다.

먼저 유난히 길었던 중국의 제로 코로나 정책이 통화정책의 전달을 차단했다.

인민은행이 돈을 풀어도 셧다운(봉쇄)이 빈발하니 기업과 가계 입장에서는 경제활동의 예측 가능성이 크게 떨어졌다. 언제 어떻게 봉쇄령이 떨어져 경제가 멈춰설지 알 수 없다는 걱정에 기업의 투자 의욕과 가계의 소비 의욕도 꺾였다. 그 결과 인민은행의 완화정책에도 불구 실물에서 돈의 흐름은 수시로 단절됐다.

여기에 당국이 취했던 부동산 부문 디레버리징 정책과 그에 따른 부동산 침체는 가계 예금에서 부동산개발업체 및 유관 산업으로 돈의 이동을 가로막았다. 부동산 침체가 길어지면서 주택구매를 꺼리는 가계 부문에서는 예금이 쌓여갔지만(M2 증가율 확대) 부동산 섹터의 현금흐름은 나빠지고 부동산개발투자는 급감했다(M1증가율 둔화). 이는 M1 증가율과 M2 증가율의 역전을 심화시켰다.

매크로 안전성이 흔들리자 당국은 부동산 부문의 규제를 대거 완화하고 크고 작은 부양책을 잇따라 가동했지만 중국 경제는 아직 터널 속에 있다.

불안한 경기전망으로 소비심리는 계속 눌려있다. 부동산 경기는 공급측면 불안(부동산개발업체의 연쇄디폴트에 따른 완공차질)과 주택매수심리 실종(집값 하락으로 버티기에 들어간 잠재 매수자), 지방도시를 중심으로 적체된 매물(미분양주택) 그리고 인구감소라는 구조적 요인 등 4중고에 갇혀있다.

각 부문이 유기적으로 엮여 있는 경제 생태계에서 이런 혈류 장애는 민간의 전반적인 투자활력을 떨어뜨린다.

4. 주식시장의 시사점

아래 차트는 `M1증가율-M2증가율 스프레드`와 상하이종합지수의 추이를 보여준다.

지난 20여년 이 둘은 상당히 높은 상관관계를 보여왔다. 해당 스프레드가 위로 꺾여 올라가는 국면에서는 중국 증시도 상승했다. 반대의 경우에는 반대의 상황이 연출됐다. 전술했듯 M1증가율-M2증가율 스프레드가 아래로 꺾이는 상황은 기업들의 현금흐름 악화와 투자의욕 저하를 배경으로 하기 때문이다.

반대로 해당 스프레드가 반전해 위로 고개를 들기 시작하는 시점에는 경기 전망의 개선과 함께 기업들의 투자와 현금흐름이 개선되기에 증시도 활력을 띤다.

이런 경험칙 때문에 중국의 주식 투자자들은 해당 스프레드(M1-M2剪刀差)의 변화를 주시한다. M1-M2 증가율 스프레드에 유의미한 변곡 신호가 나타났을 때 증시로 유입되는 자금 역시 빨라지곤 했다.

중국 증시의 긴 하락에 따른 가격 매력과 금융당국의 주식시장 방어 움직임, 그리고 인민은행의 추가 부양책에 힘입어 이번주 홍콩과 중국 증시는 반등장을 펼치고 있다.

올 들어 12% 넘게 빠졌던 항셍지수는 최근 이틀(1월23일, 24일) 급반등으로 낙폭을 절반 가까이 줄였다. 지난 1월22일 2756선까지 추락했던 상하이종합지수도 전날(1월24일) 2820선을 회복했다. 중국과 홍콩 증시는 이날(1월25일)도 2% 넘게 상승했다.

다만 이 흐름이 지속성을 갖기 위해서는 실물경기 가늠자인 `M1-M2 증가율 스프레드`의 유의미한 반전(역전폭 해소)이 뒷받침돼야 한다. 펀더멘털과 괴리된 주가 움직임은 얼마 못가 회귀하기 때문이다.

osy75@newspim.com