티와이홀딩스 지난 6개월간 주가 '반토막'

"워크아웃 신청 전후로 매물 출회 확대"

[서울=뉴스핌] 이석훈 기자 = 태영건설 워크아웃 여파로 태영그룹 계열사의 주가도 덩달아 부침하고 있는 가운데, 전문가들은 해당 기업의 주가에 대해 부정적 전망을 쏟아내고 있다.

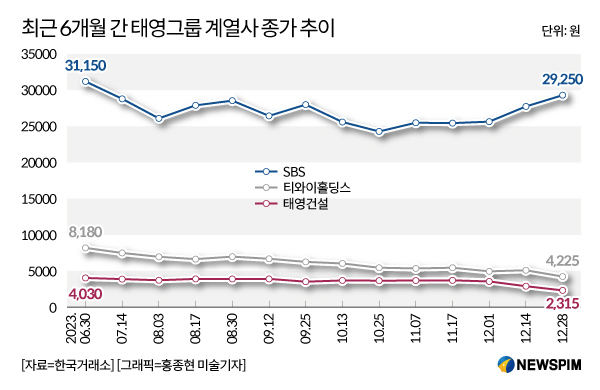

29일 한국거래소에 따르면 지난 28일 티와이홀딩스의 주가는 4180원에 거래를 마쳤다. 이는 지난 6월 28일에 기록했던 8300원에 비해 49.63% 줄어든 수치다. 같은 기간 태영건설과 SBS의 주가도 각각 42.98%와 6.8%씩 쪼그라들었다.

이러한 태영그룹 계열사의 부진은 태영건설 워크아웃 신청을 전후로 투자자 매물이 급격히 빠져나갔기 때문으로 풀이된다. 지난 28일 오전 태영건설은 주채권은행인 KDB산업은행에 워크아웃을 신청했는데, 하루 전인 27일에 태영건설의 주가가 무려 19.57% 내렸다. 백광제 교보증권 연구원은 "태영건설의 워크아웃으로 경영에 대한 투자자 불신이 확대되며 매도세가 커진 것"이라고 설명했다.

워크아웃이란 채권단 75% 이상 동의로 일시적 유동성을 겪는 기업에 만기 연장과 자금 지급을 해주는 제도다. 즉, 워크아웃을 신청한 기업은 자금조달에 심각한 문제가 있다는 것을 의미한다.

실적에 대한 문제도 여전하다. 박영도 다올투자증권 연구원은 "태영건설의 3분기 영업이익은 206억원으로 당사 추정치에 14.5% 하회했다"며 "주가가 적정주가에 도달하기 위해서는 시장에 팽배한 재무부담 우려가 먼저 불식돼야 한다"고 밝혔다.

강경태 한국투자증권 연구원은 "태영건설의 올 3분기 말 기준 순차입금은 1조 9300억원이며 부채비율은 478.7%에 달한다"며 "시공능력평가 35위 내 주요 건설사 중 부채비율이 가장 높다"고 말했다.

이어 "모든 지방 현장이 미착공 상태에서 대출 연장 없이 사업을 마감할 경우 태영건설이 이행해야 하는 보증액은 약 7200억원으로, 내년부터 PF 대출 재구조화 작업이 본격적으로 진행될 경우 태영건설이 가장 먼저 직면할 리스크"라고 분석했다.

전문가들은 미디어 업황 악화 속 SBS의 주가 전망도 어렵다고 입을 모은다. 박성국 교보증권 연구원은 광고 업황 악화를 이유로 SBS의 목표주가를 기존 4만원에서 3만 5000원으로 하향 조정했다.

그는 "(하향 조정의) 주요 요인은 방송광고 수익이 전년도 동기 대비 9.2% 감소하는 등 광고 업황이 여전히 부진했기 때문"이라며 "'소옆경2'나 '7인의 탈출' 등의 흥행 부진으로 콘텐츠 유통 수익 부문도 부진했다"고 설명했다.

김회재 대신증권 연구원도 "상반기와 비교했을 때 SBS의 콘텐츠 투자 대비 효율이 감소했다"며 "제작비가 약 400억원대로 추정되는 '7인의 탈출'의 경우 제작비 대비 광고 실적이 상대적으로 부진하면서 영업이익은 기대 수준을 하회했다"고 진단했다.

이러한 이유로 태영그룹 계열사에 대한 신중한 투자가 필요하다는 의견이 나온다. 강 연구원은 "태영건설 워크아웃 신청에 대해서는 특단의 대책이 필요한 것은 사실"이라며 "관련 종목 투자에 대해 예단하지 않고 회사의 대책을 지켜봐야 한다"고 조언했다.

stpoemseok@newspim.com