반도체쇼크 직격탄..."인위적 감산, D램가 낙폭 줄 것"

[서울=뉴스핌] 김지나 이지민 기자 = 삼성전자 1분기 영업이익이 '반도체 쇼크'에 금융위기 수준으로 내려앉았다. 지난 2월 출시된 갤럭시S23 판매량이 전작 보다 늘며 선방했지만, 반도체 업황 침체에 따른 실적 악화를 막긴 역부족이었다.

반도체 사업 부진 타격이 예상보다 크게 오자 삼성전자는 반도체에 인위적 감산을 하지 않겠다는 입장을 번복해 감산에 돌입하겠다고 밝혔다. 삼성전자의 2분기 실적 전망 역시 어두운 가운데, 실적 개선은 하반기에 반도체 업황이 개선돼야 기대할 수 있을 것으로 보인다.

◆삼성 "의미있는 수준까지 메모리 생산량 하향조정"

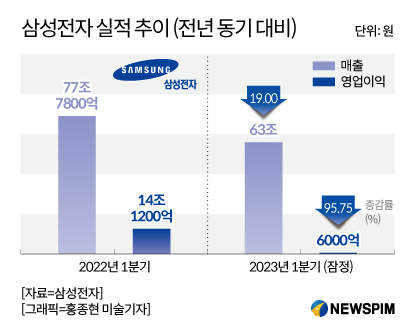

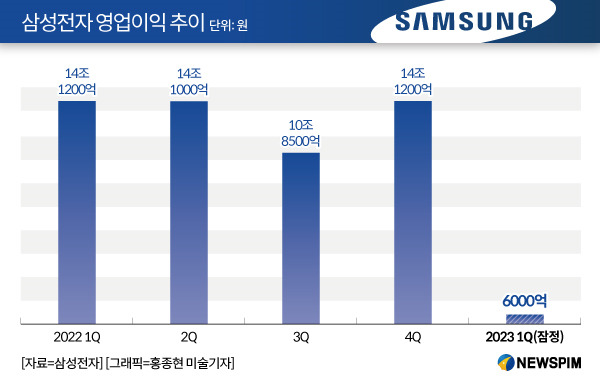

7일 금융감독원 전자공시시스템에 따르면 삼성전자는 올해 1분기 매출액 63조원, 영업이익 6000억원을 기록했다고 공시했다. 전년 동기 대비 매출액은 19%, 영업이익은 96% 감소한 수치다.

당초 증권가에선 삼성전자가 1분기 매출액 64조2012억원, 영업이익 1조1억원을 기록할 것으로 예상했지만, 실제 실적은 이를 크게 밑돌았다. 삼성전자가 6000억원대 영업이익을 기록한 것은 2009년 1분기 영업이익 5900억원을 기록한 이후 처음이다. 당시 삼성전자 실적은 금융위기와 반도체 업황의 다운텀이 맞물리며 크게 악화됐다.

증권가에선 삼성전자 반도체 사업부가 올해 1분기 4조원대 적자를 낸 것으로 분석하고 있다. 반도체 업황 침체에 마이크론, SK하이닉스, 키옥시아 등 경쟁사들이 감산에 전격 돌입했지만, 삼성전자는 인위적 감산은 없다는 입장을 고수해 왔다.

이에 삼성전자 반도체 사업부 내부에서도 감산을 하지 않으면 안될 수준이란 위기감이 퍼진 것으로 알려졌다. 아무리 원가 경쟁력이 뛰어나도 수요가 회복되지 않는 이상 재고는 계속 증가할 수밖에 없기 때문이다. 이에 삼성전자 역시 1분기 잠정실적 발표와 함께 돌연 감산을 하겠다는 입장으로 전환했다.

삼성전자는 잠정실적 설명자료를 통해 "특정 메모리 제품은 향후 수요 변동에 따른 대응 가능한 물량을 확보했다는 판단"이라며 "이미 진행 중인 미래를 위한 라인 운영 최적화와 엔지니어링 런(시험생산) 비중 확대 외 추가로 공급성이 확보된 제품 중심으로 의미 있는 수준까지 메모리 생산량을 하향 조정하고 있다"고 밝혔다.

반도체 업계 관계자는 "결국 업계에서 예상했던 감산이 공식화되는 수순인데, 감산 효과가 얼마나 나오는가와 수요가 얼마나 회복되는지가 관건이 될 것"이라며 "중국 리오프닝이나 클라우드 업체들 투자 움직임에 따라 회복되는 시점은 하반기 정도로 봐야할 것 같다"고 전망했다.

◆갤럭시S23 판매 호조에 MX사업부 3조원대 영업익 거둔듯

다행인 점은 MX사업부에서 갤럭시S23이 판매 호조를 보여 실적이 개선된 것으로 분석된다는 점이다. 전날 삼성전자는 갤럭시S23 시리즈는 전작인 갤럭시S22 시리즈 보다 전 세계적으로 높은 판매량을 기록하고 있다고 밝혔다.

프리미엄폰 판매 비중이 높은 유럽의 경우 전작 대비 1.5배 높은 판매량을 기록했고, 인구가 많은 인도는 전작 대비 1.4배, 중동은 1.5배로 전 세계 시장에서 인기를 끌고 있다. 증권가에선 MX 사업부가 1분기 3조원대 영업이익을 거둔 것으로 분석하고 있다. 작년 4분기 MX사업부가 영업이익 1조7000억원을 거둔 것을 비춰보면 개선된 수치다.

이것은 삼성디스플레이 패널 판매 수요에도 긍정적인 영향을 미친 것으로 예상되지만, 디스플레이 패널의 경우 상반기가 비성수기인 만큼 올해 1분기 삼성디스플레이의 실적이 크게 개선됐다고 보긴 힘들다.

여기에 작년 4분기 적자를 낸 가전 사업부 역시 물류비 개선 등의 영향으로 올해 1분기엔 흑자로 돌아선 것으로 보이지만, 경기 침체 상황에 수요는 크게 회복되지 않아 실적이 큰 폭으로 늘진 않을 것으로 보인다.

◆2분기 실적 부진 우려...영업익 8530억원 전망

증권가에선 이 같은 삼성전자의 실적 부진은 2분기에도 이어질 것으로 예상하고 있다. 금융정보업체 에프앤가이드에 따르면 증권가에서 제시한 삼성전자 2분기 실적 전망치는 매출액 63조8214억원, 영업이익 8530억원이다. 매출액은 전년 동기에 비해 17% 감소한 수준이고, 영업이익은 94% 줄어든 수치다.

반면 3분기엔 매출액 71조2475억원, 영업이익 4조464억원을 기록하며 실적 개선이 기대된다.

노근창 현대차증권 센터장은 "1분기 실적을 저점으로 다시 실적이 올라갈 것으로 보인다"면서 "인위적 감산을 시작하면 D램 가격 하락이 있어도 낙폭이 줄어들며 분위기가 바뀔 테고, 빠르면 3분기부터 D램 가격이 오르지 않을까 생각한다"고 내다봤다.

abc123@newspim.com catchmin@newspim.com